Αξιοσημείωτο είναι ότι κάποιες επιχειρήσεις άλλαξαν τη δραστηριότητά τους προκειμένου να αντιμετωπίσουν τον εντεινόμενο ανταγωνισμό και το αρνητικό οικονομικό κλίμα. Ωστόσο, τα τελευταία έτη η αγορά παρουσιάζει μικρές ετήσιες διακυμάνσεις (+1,3% το 2018/2017). Οι τελευταίες μεταβολές και προοπτικές εξέλιξης του συγκεκριμένου κλάδου παρουσιάζονται στην κλαδική μελέτη που εκπόνησε η Διεύθυνση Οικονομικών Μελετών της ICAP ΑΕ.

Η κατασκευαστική και οικοδομική δραστηριότητα καθώς και η υλοποίηση μεγάλων δημόσιων έργων είναι από τους κυριότερους παράγοντες που επιδρούν στη ζήτηση των χαλυβδοσωλήνων.

Σύμφωνα με τη Μαρία Φλώτσιου, Consultant Οικονομικών Μελετών της ICAP, η εγχώρια παραγωγή χαλυβδοσωλήνων χαρακτηρίζεται από υψηλό βαθμό συγκέντρωσης και καλύπτει μόνο τους σωλήνες με ραφή, ενώ η ζήτηση για χαλυβδοσωλήνες χωρίς ραφή καλύπτεται εξ’ ολοκλήρου από εισαγωγές. Ο μεγαλύτερος όγκος της παραγωγής καλύπτεται από μία βιομηχανία μεγάλου μεγέθους.

Οι εισαγωγικές εταιρείες του κλάδου δεν ασχολούνται αποκλειστικά με χαλυβδοσωλήνες. Ορισμένες από αυτές δραστηριοποιούνται ταυτόχρονα στην εισαγωγή και εμπορία μετάλλων, εξαρτημάτων, βιομηχανικών εφοδίων και γενικότερα στον ευρύτερο κλάδο «Μεταλλικά Προϊόντα - Κατασκευές».

Oι συνθήκες έντονου ανταγωνισμού που επικρατούν στον κλάδο επιδεινώθηκαν σημαντικά τα τελευταία έτη, εξαιτίας της δραστικής πτώσης της εγχώριας ζήτησης, λόγω της οικονομικής ύφεσης της χώρας που έπληξε καίρια τις επενδύσεις, με αποτέλεσμα οι περισσότερες εταιρείες του κλάδου να έχουν στραφεί στις διεθνείς αγορές, προκειμένου να διατηρήσουν τη θέση τους στην αγορά. Επιπροσθέτως, η κορυφαία βιομηχανία του κλάδου στράφηκε στο εξωτερικό, όπου παρά τον έντονο ανταγωνισμό έχει ιδιαίτερα θετικές επιδόσεις.

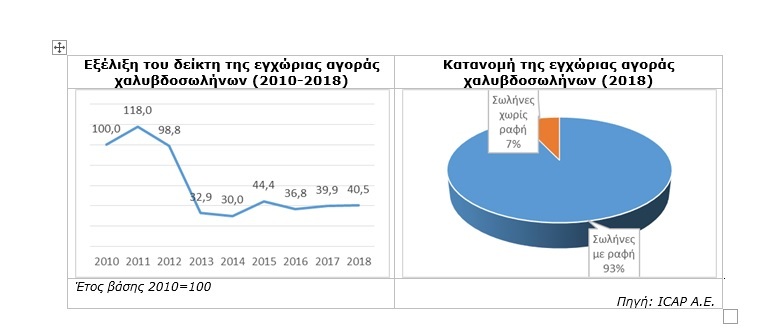

Η Σταματίνα Παντελαίου, Διευθύντρια Οικονομικών - Κλαδικών Μελετών της ICAP, σχολίασε σχετικά την εξέλιξη της συγκεκριμένης αγοράς: Η συνολική εγχώρια παραγωγή χαλυβδοσωλήνων παρουσίασε αυξομειώσεις την τελευταία δεκαετία. Ωστόσο, τα τελευταία χρόνια ο όγκος της παραγωγής παρουσιάζει συνεχή αύξηση, η οποία οφείλεται στην αύξηση της εξαγωγικής δραστηριότητας.

Ειδικότερα, το συνολικό μέγεθος της παραγωγής υπερδιπλασιάστηκε το 2018 σε σχέση με το 2017. Η “εκτίναξη” της παραγωγής οφείλεται ουσιαστικά στην κορυφαία βιομηχανία του κλάδου, η οποία ανέλαβε μια σειρά από σημαντικά έργα στο εξωτερικό.

Οι εισαγωγές χαλυβδοσωλήνων ακολούθησαν σε γενικές γραμμές φθίνουσα πορεία. Ο βαθμός εισαγωγικής διείσδυσης παρουσίασε αυξομειώσεις την περίοδο 2004-2018 και διαμορφώθηκε στο 31% περίπου το 2018. Όπως έχει ήδη αναφερθεί, οι συνολικές εξαγωγές παρουσίασαν «κατακόρυφη» αύξηση τα τελευταία έτη, γεγονός που οφείλεται σε μια μεγάλη βιομηχανία του κλάδου.

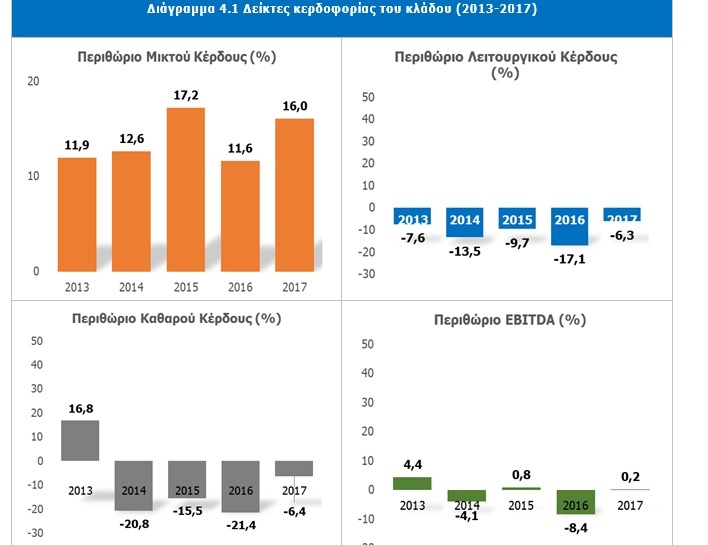

Στο πλαίσιο της μελέτης πραγματοποιήθηκε χρηματοοικονομική ανάλυση του κλάδου βάσει επιλεγμένων αριθμοδεικτών και συντάχθηκε ομαδοποιημένος ισολογισμός βάσει δείγματος επιχειρήσεων. Από την ανάλυση του ομαδοποιημένου ισολογισμού εννέα επιχειρήσεων για τις οποίες υπάρχουν διαθέσιμα στοιχεία για τη διετία 2016-2017, προκύπτουν τα εξής: το σύνολο του ενεργητικού μειώθηκε το 2017 κατά 4,3% λόγω της μείωσης κυρίως των αποθεμάτων αλλά και των καθαρών παγίων στοιχείων. Αντίθετα, τα ίδια κεφάλαια αυξήθηκαν κατά 4,1% το 2017.

Οι μεσο-μακροπρόθεσμες υποχρεώσεις & προβλέψεις συρρικνώθηκαν σημαντικά (-41,2%) το 2017/2016, ενώ οι βραχυπρόθεσμες υποχρεώσεις αυξήθηκαν κατά 8% την ίδια περίοδο. Οι συνολικές πωλήσεις των 9 εταιρειών κατέγραψαν το 2017 ετήσια αύξηση 45,2%. Η σημαντική αυτή αύξηση οφείλεται στην κορυφαία εταιρεία του κλάδου, η οποία ανέλαβε σημαντικά έργα στο εξωτερικό. Ωστόσο, λόγω αύξησης του κόστους πωλήσεων με υψηλότερο ρυθμό (62,6%) τα μικτά κέρδη μειώθηκαν κατά 35,3%. Η εξέλιξη αυτή οδήγησε στην εμφάνιση αρνητικού λειτουργικού αποτελέσματος το 2017, το δε καθαρό αποτέλεσμα κατέστη ζημιογόνο το 2017 από κερδοφόρο το προηγούμενο έτος.

Σχετικά με την εγχώρια ζήτηση, τα τελευταία 2-3 έτη η αγορά παρουσιάζει μικρές, σχετικά, μεταβολές, τάση η οποία εκτιμάται ότι θα συνεχισθεί και τα προσεχή χρόνια. Σύμφωνα με τις ισχύουσες συνθήκες και τάσεις της αγοράς, παράγοντες του κλάδου προβλέπουν ότι οι προοπτικές εξέλιξης της εγχώριας αγοράς τα προσεχή έτη είναι σχετικά περιορισμένες και δεν αναμένεται να διαφοροποιηθούν σημαντικά. Βεβαίως, οι ίδιες πηγές εκτιμούν ότι η ζήτηση για χαλυβδοσωλήνες ενδέχεται να «αναθερμανθεί» σημαντικά, εφόσον προχωρήσει η υλοποίηση των προγραμματισθέντων ενεργειακών έργων (π.χ. αγωγοί μεταφοράς φυσικού αερίου, κ.ά.) στην Ελλάδα και τις γειτονικές χώρες.

Η παραγωγή ακατέργαστου χάλυβα σε παγκόσμιο επίπεδο διαμορφώθηκε σε 1.690,4 εκατ. τόνους το 2017, σημειώνοντας μέσο ετήσιο ρυθμό αύξησης 17,9% την περίοδο 2010-2017. Η Κίνα παρήγαγε 831,7 εκατ. μετρικούς τόνος χάλυβα το 2017 και κατέλαβε μερίδιο 49,2% επί του συνόλου της παγκόσμιας παραγωγής για το ίδιο έτος, ενώ στη δεύτερη θέση ακολούθησε η EE-28 και στη τρίτη θέση η Ιαπωνία με μερίδια 10% και 6,2% αντίστοιχα.

H παραγωγή ακατέργαστου χάλυβα στην ΕΕ-28, ακολούθησε καθοδική πορεία το διάστημα 2010 – 2013. Την περίοδο 2014-2017 η παραγωγή ακατέργαστου χάλυβα εμφάνισε διακυμάνσεις και κυμάνθηκε μεταξύ 162-169 εκατ. τόνων.

H Ελλάδα την περίοδο 2010-2015 εμφάνισε έντονη πτωτική πορεία, ενώ τη διετία 2016-2017 η παραγωγή αυξήθηκε σημαντικά. Η παραγωγή ακατέργαστου χάλυβα στην Ελλάδα διαμορφώθηκε το 2017 σε 1.359 χιλ. τόνους, αποσπώντας μερίδιο μόλις 0,8% επί της παραγωγής της ΕΕ-28. Θετικά είναι για την Ελλάδα και τα πρώτα αποτελέσματα για το πρώτο 11μηνο του 2018, καθώς η παραγωγή διαμορφώθηκε ήδη σε 1.390 χιλ. τόνους.