Ποια όμως είναι τα μεγέθη τους, ποιες κορυφαίες επιχειρήσεις ελέγχουν και ποιες οι προκλήσεις και τα ζητήματα που αντιμετωπίζουν οι ίδιες ως οργανισμοί;

Γράφει ο Δημήτρης Τσουκαλάς

Αναμφισβήτητη είναι πλέον η αξία και η σημασία του έργου που προσφέρουν οι επιχειρήσεις που κινούνται στο χώρο των ελεγκτικών υπηρεσιών, όσον αφορά την προστασία του δημοσίου συμφέροντος και την ενίσχυση της εμπιστοσύνης του επενδυτικού κοινού. Οι ελεγκτικές εταιρείες αποτελούν βασικό γρανάζι της επιχειρηματικής και οικονομικής ζωής, έχοντας το ρόλο να διαφυλάττουν την τήρηση των κανονισμών που επιτρέπουν την ομαλή λειτουργία.

Παράλληλα, βέβαια, αναπτύσσουν όλο και περισσότερες δραστηριότητες, ενώ καλούνται να ανακαλύψουν τρόπους για να ανταποκριθούν επιτυχώς στις προκλήσεις της νέας εποχής. Ειδικά δε όσον αφορά την Ελλάδα, ένα μεγάλο στοίχημα που τίθεται μπροστά τους φαίνεται πως είναι η δρομολογημένη δυνατότητα συμμετοχής τους στη διαδικασία αδειοδότησης επενδυτικών προτάσεων.

Ελέγχοντας τους «μεγάλους»

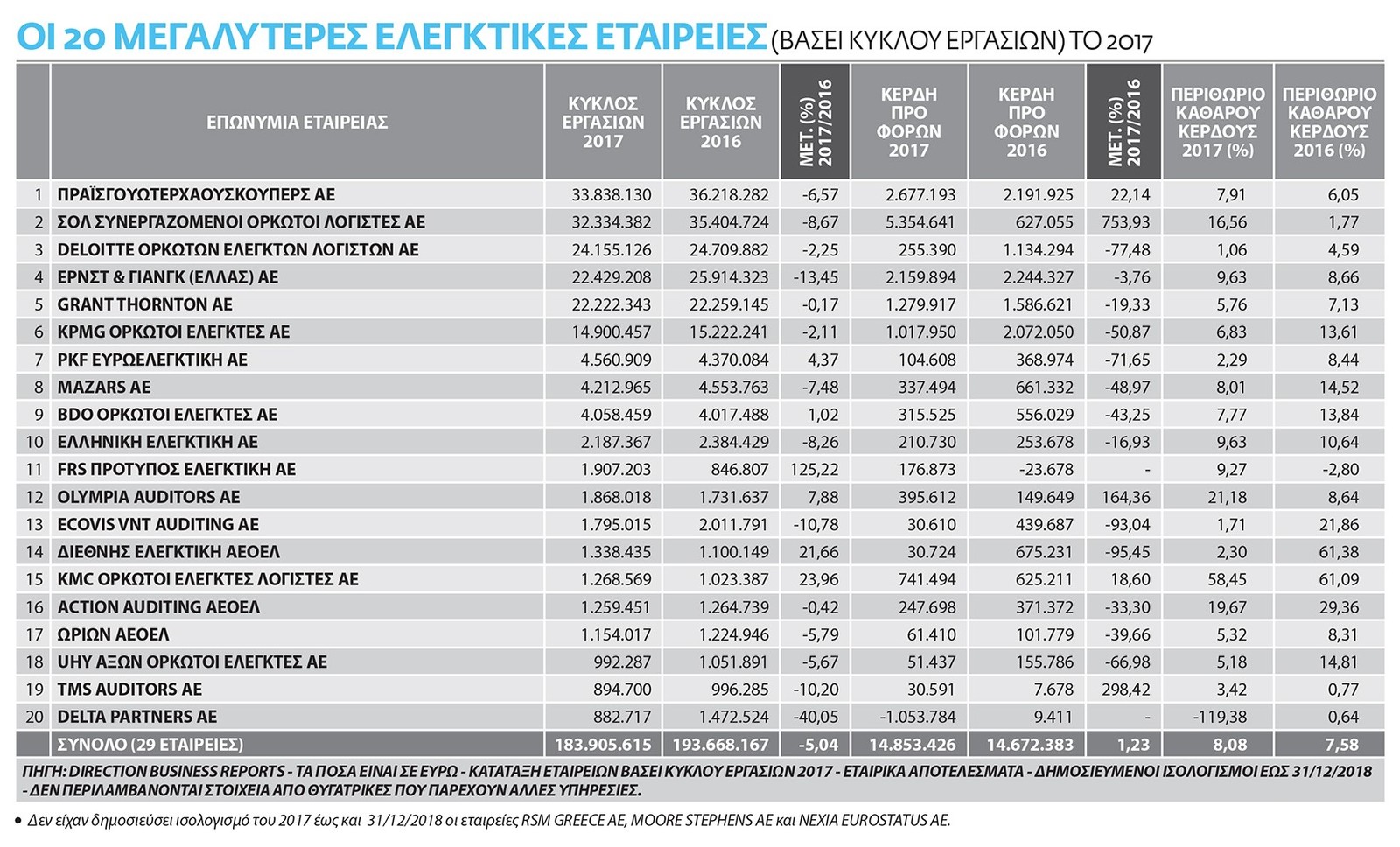

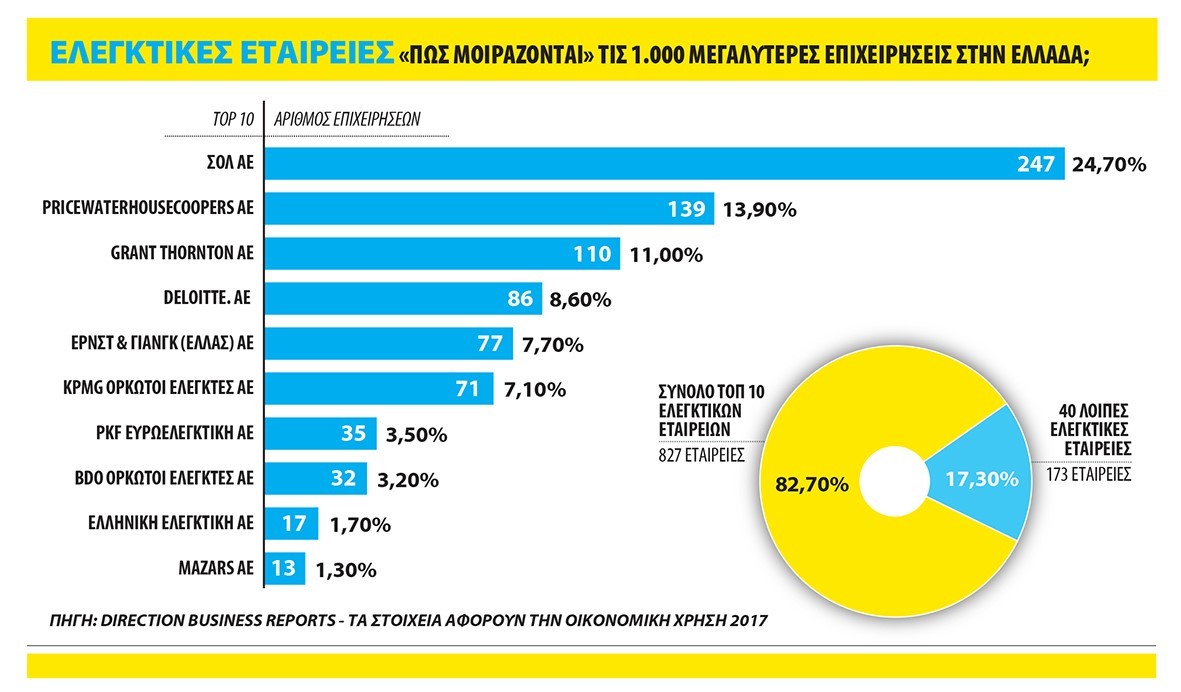

Με τη συνδρομή της τράπεζας πληροφοριών και οικονομικών στοιχείων, Direction Business Reports, το Businesss News Μagazine προχώρησε, με βάση τους δημοσιευμένους ισολογισμούς, σε μια καταγραφή των ελεγκτικών εταιρειών που καλύπτουν τις ανάγκες των 1.000 μεγαλύτερων επιχειρήσεων (βάσει κύκλου εργασιών 2017) στην ελληνική αγορά και υπογράφουν τις οικονομικές εκθέσεις και τους ισολογισμούς τους. Όπως προκύπτει από τα στοιχεία, οι 10 μεγαλύτερες ελεγκτικές εταιρείες έχουν στο πελατολόγιό τους το 82,7% του top 1.000 της ελληνικής αγοράς.

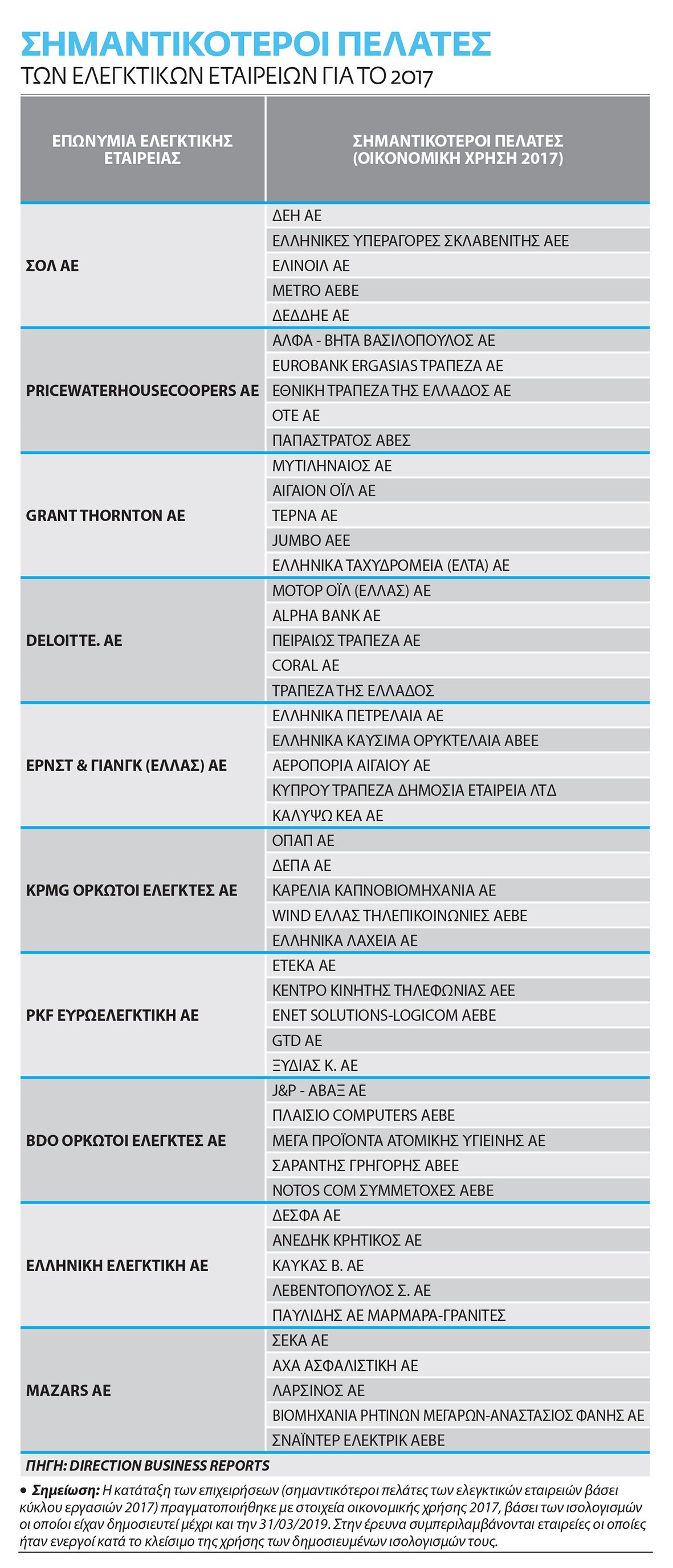

Το μεγαλύτερο μερίδιο σε αυτήν τη λίστα παρουσιάζεται να έχει η ΣΟΛ Α.Ε., ενώ ακολουθούν με σειρά κατάταξης οι PwC, Grant Thornton, Deloitte, EY, KPMG, PKF, BDO, Ελληνική Ελεγκτική και Μazars. Αξίζει να σημειωθεί πως η σειρά κατάταξης είναι ακριβώς η ίδια με εκείνη που είχε προκύψει και με βάση τα στοιχεία του 2016, καθώς και ότι οι πρώτες τρεις ελεγκτικές εταιρείες βάσει τζίρου εξυπηρετούν σχεδόν το 50% (49,6%) των κορυφαίων επιχειρήσεων. Επίσης, αναφοράς χρήζει το γεγονός ότι -όπως φαίνεται στον σχετικό πίνακα- όλες οι εταιρείες της πρώτης δεκάδας έχουν σημαντικές επιχειρήσεις στο πελατολόγιό τους.

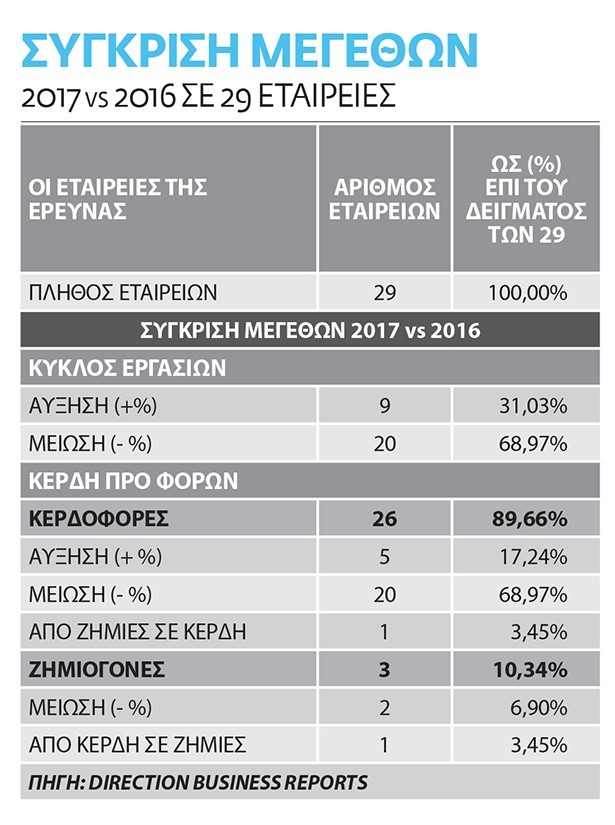

Τα οικονομικά του κλάδου

Όσον αφορά τις οικονομικές επιδόσεις των ελεγκτικών εταιρειών και από την ανάλυση του συνοπτικού ομαδοποιημένου ισολογισμού, ο οποίος συντάχθηκε βάσει αντιπροσωπευτικού δείγματος 29 ελεγκτικών εταιρειών για τη διετία 2016-2017, προκύπτουν τα εξής: ο συνολικός κύκλος εργασιών το 2017 ανήλθε στα 183,91 εκατ. ευρώ, παρουσιάζοντας μείωση κατά 5,04% σε σχέση με το αντίστοιχο διάστημα του 2016. Το 68,97% (20 εταιρείες) του δείγματος των επιχειρήσεων σημείωσε μείωση στις πωλήσεις το 2017 συγκριτικά με το 2016. Τα συνολικά μικτά κέρδη για το 2017 ανήλθαν στα 43,99 εκατ. ευρώ, καταγράφοντας πτώση 2,33% σε σχέση με το 2016. Το συνολικό αποτέλεσμα προ φόρων για το 2017 παρέμεινε για ακόμη μια χρονιά κερδοφόρο και διαμορφώθηκε στα 14,85 εκατ. ευρώ, παρουσιάζοντας μικρή άνοδο κατά 1,23% έναντι του 2016. Μάλιστα, το 89,66% (26 εταιρείες) του δείγματος των επιχειρήσεων είχε κερδοφορία (κέρδη προ φόρων) για το 2017.

Οι επιχειρήσεις διέθεταν για το 2017 συνολικό μετοχικό κεφάλαιο 10,58 εκατ. ευρώ (μειωμένο κατά 7,19% σε σχέση με το 2016) και συνολικά ίδια κεφάλαια ύψους 47,92 εκατ. ευρώ, αυξημένα κατά 9,64% έναντι του 2016. Οι συνολικές υποχρεώσεις (μακροπρόθεσμες και βραχυπρόθεσμες) ανήλθαν στα 93,47 εκατ. ευρώ το 2017 (μειωμένες κατά 2,05% σε σχέση με το 2016). Το γενικό σύνολο ενεργητικού το 2017 ανήλθε στα 141,39 εκατ. ευρώ, ενισχυμένο κατά 1,62% έναντι του αντίστοιχου διαστήματος του 2016. Το 2017 οι επιχειρήσεις είχαν μικτό περιθώριο κέρδους 23,92% και εργάστηκαν με καθαρό περιθώριο κέρδους 8,08%. Η σχέση ξένων προς ίδια κεφάλαια για το 2017 διαμορφώθηκε στο 1,95.

Στην κατάταξη με βάση τον κύκλο εργασιών του 2017, η PwC βρίσκεται στην πρώτη θέση, ενώ το top 10 συμπληρώνουν με σειρά κατάταξης οι ΣΟΛ, Deloitte, ΕΥ, Grant Thornton, ΚPMG, PKF Ευρωελεγκτική, Mazars, ΒDO και Ελληνική Ελεγκτική.

Η εικόνα του 2018

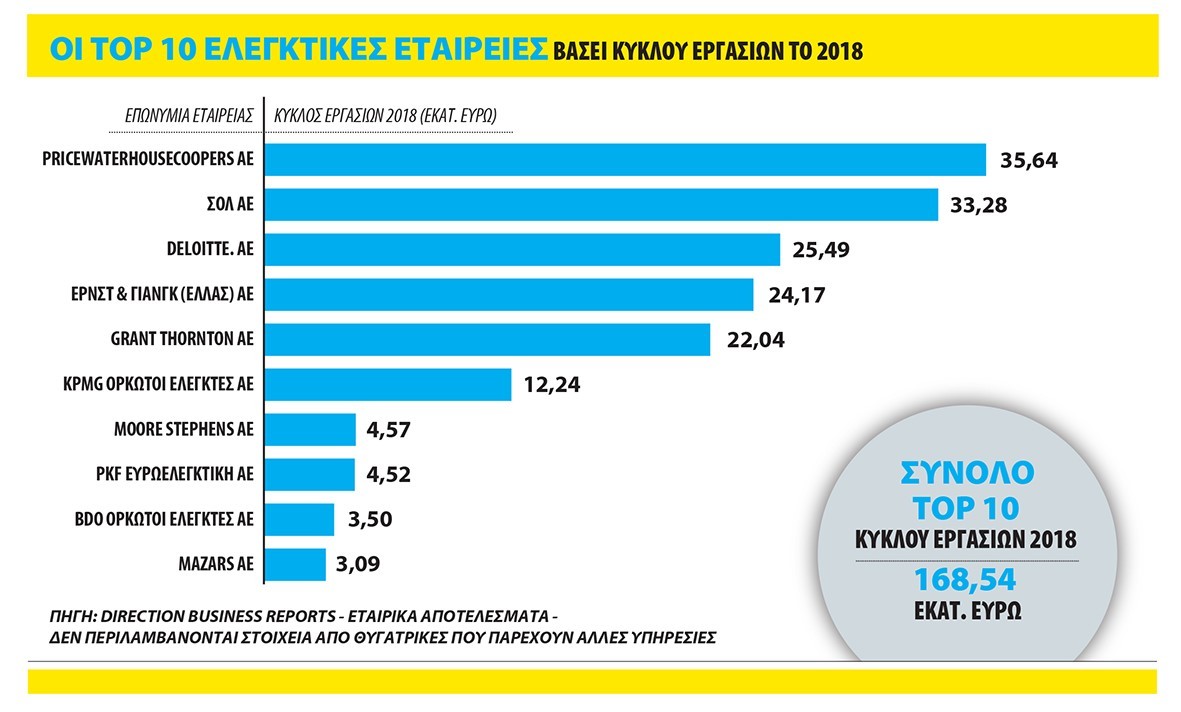

Ανάλογη είναι η εικόνα και για τη χρήση του 2018, με βάση τα διαθέσιμα στοιχεία που υπάρχουν για τον κύκλο εργασιών των εταιρειών. Συγκεκριμένα, με βάση τα μεγέθη της προηγούμενης χρήσης, η PwC παραμένει πρώτη και ακολουθούν με σειρά κατάταξης οι ΣΟΛ, Deloitte, EY, Grant Thornton, KPMG, Moore Stephens, PKF Ευρωελεγκτική, ΒDO και Mazars.

Νέες συνθήκες και προκλήσεις

Φυσικά, οι «ψυχροί» αριθμοί και τα οικονομικά στοιχεία των ισολογισμών, αν και προσφέρουν πάντα μια αξιόπιστη εικόνα για τον εκάστοτε κλάδο, δεν αρκούν για να αναδείξουν πλήρως όλες τις πτυχές και τα χαρακτηριστικά του. Οι άνθρωποι είναι αυτοί που κάνουν, πάντα, τη διαφορά και γι’ αυτό το Business News Magazine ήρθε σε επαφή με τους επικεφαλής κάποιων από τις σημαντικότερες ελεγκτικές εταιρείες στη χώρα, οι οποίοι στις παρακάτω γραμμές προσφέρουν το πολύτιμο input τους.

«Η εικόνα στην αγορά των ελεγκτικών υπηρεσιών σήμερα παρουσιάζει στασιμότητα. Αυτό είναι αποτέλεσμα μιας δύσκολης δεκαετούς περιόδου για τις επιχειρήσεις στην Ελλάδα - που μόλις ξεκινούν να ανακάμπτουν- και συνεπώς της διαχρονικής απουσίας επενδύσεων για την προώθηση της επιχειρηματικότητάς τους, σε συνδυασμό με τη συρρίκνωση των οικονομικών τους δραστηριοτήτων», μας ανέφερε ο Ιωάννης Β. Καλογερόπουλος, Πρόεδρος Δ.Σ. και Διευθύνων Σύμβουλος της BDO Greece, που αποτελεί ανεξάρτητο μέλος του παγκόσμιου δικτύου της BDO International, του 5ου μεγαλύτερου δικτύου παροχής ελεγκτικών και συμβουλευτικών υπηρεσιών παγκοσμίως.

Όσον αφορά τις κύριες τάσεις που καταγράφονται σήμερα στον κλάδο, ο κ. Καλογερόπουλος στάθηκε ιδιαίτερα στο «ενδιαφέρον, κυρίως ξένων αλλά και εγχώριων επενδυτών για τοποθετήσεις κεφαλαίων στην Ελλάδα, ειδικά σε κλάδους όπως το Real Estate, τα τρόφιμα, τα φάρμακα και οι υπηρεσίες». Για τις δε προκλήσεις που καλείται να αντιμετωπίσει μια ελεγκτική επιχείρηση σήμερα στην ελληνική αγορά, ήταν σαφής: «Οι κυριότερες προκλήσεις για την ελεγκτική εταιρεία στην ελληνική αγορά είναι η διατήρηση ενός υψηλού επιπέδου ελεγκτικών και συμβουλευτικών υπηρεσιών, που να ανταποκρίνεται στις διεθνείς επιταγές για συνεχή βελτίωση της ποιότητας και την αντιμετώπιση κινδύνων, η εκπαίδευση του ελεγκτικού προσωπικού, προκειμένου να έχει την κατάλληλη και πολύπλευρη εξειδίκευση που είναι πια απαραίτητη, και ο ψηφιακός μετασχηματισμός, τόσο των ίδιων των ελεγκτικών εταιρειών όσο και των πελατών τους. Επίσης, μεγάλη πρόκληση αποτελεί πλέον η παροχή υπηρεσιών σε ξένα επενδυτικά σχήματα, στους γρήγορους ρυθμούς που απαιτούνται, με το κατάλληλο κράμα εξειδικευμένης αλλά συνάμα συνδυαστικής γνώσης και την απαιτούμενη προσαρμοστικότητα, ώστε να μειώνεται στο ελάχιστο το επενδυτικό τους ρίσκο».

Σχετικά με τη στρατηγική και τη φιλοσοφία της εταιρείας της οποίας ηγείται, ο κ. Καλογερόπουλος τόνισε πως η «ΒDO είναι και σκοπεύει στην ουσία της να παραμείνει μια ελεγκτική εταιρεία, χωρίς όμως αυτό να σημαίνει ότι δεν θα συνεχίσει να δραστηριοποιείται δυναμικά στην παροχή συμβουλευτικών και λογιστικών υπηρεσιών. Εξάλλου, η BDO, πέμπτη στον κόσμο, ακριβώς μετά τους τέσσερις μεγαλύτερούς της ανταγωνιστές και με μεγάλη διαφορά από τους υπόλοιπους, έχει όλα τα εχέγγυα προκειμένου να πρωταγωνιστήσει στην επερχόμενη εναλλαγή των ελεγκτικών εταιρειών, όπως επιτάσσεται από την κοινοτική οδηγία. Σε επίρρωση αυτού, συμμετέχουμε ενεργά στα fora και συνέδρια που διοργανώνονται σε κλειστό κύκλο από τις Εποπτεύουσες Αρχές, για τη βελτίωση της ποιότητας των ελέγχων, την προώθηση της συνέπειας στην εκτέλεση του ελεγκτικού έργου, καθώς επίσης και για θέματα νέων τεχνολογιών και ανάλυσης δεδομένων».

Τέλος, στο ερώτημα σχετικά με τη δρομολογημένη δυνατότητα συμμετοχής των ελεγκτικών εταιρειών στη διαδικασία αδειοδότησης επιχειρηματικών επενδύσεων και τη σημασία της εξέλιξης αυτής για τον κλάδο, τόνισε πως «σημαίνει αύξηση των εργασιών των ελεγκτών, αλλά παράλληλα και της ευθύνης έναντι της Εθνικής Οικονομίας. Θεωρώ ότι έτσι αξιοποιείται η γνώση και η εμπειρία που συσσωρεύεται στο λειτούργημά μας σε καλό του κοινωνικού συνόλου».

Ο κλάδος αλλάζει διεθνώς

Επίσης από τη δική του μεριά, ο Ηλίας Ζαφειρόπουλος, Partner (Audit & Advisory Services) και Διευθύνων Σύμβουλος της Mazars Ελλάδας, υπογράμμισε πως «ο ελεγκτικός και συμβουλευτικός κλάδος έχουν αλλάξει ουσιαστικά τις τελευταίες τρεις δεκαετίες. Αρχικά, ξεκινώντας με μία σειρά συγχωνεύσεων στη δεκαετία του ’90, στη συνέχεια με τον αυστηρό διαχωρισμό των ελεγκτικών και συμβουλευτικών υπηρεσιών με τη νομοθεσία Sarbanes-Oxley και πρόσφατα με τις καινούργιες ευρωπαϊκές απαιτήσεις. Ειδικά στη Γαλλία έχει εφαρμοσθεί ένα εξαιρετικά επιτυχημένο μοντέλο, όπου για Public Interest Entities, απαιτείται ο έλεγχος από δύο ελεγκτικές εταιρείες. Η προσέγγιση αυτή βελτιώνει την αξιοπιστία του ελέγχου, την ανεξαρτησία του ελεγκτή και της ελεγκτικής εταιρείας και δίνει περισσότερη αξία στην ελεγχόμενη εταιρεία. H Mazars έχει υιοθετήσει αυτό το μοντέλο, τόσο στην προσέγγισή της στην αγορά όσο και για τις δικές της οικονομικές καταστάσεις. Είναι ίσως από τις ελάχιστες εξαιρέσεις, αν όχι η μόνη, όπου δημοσιεύει η ίδια τις οικονομικές της καταστάσεις σε παγκόσμιο επίπεδο, υποστηρίζοντας έμπρακτα ότι η διαφάνεια των οικονομικών στοιχείων δεν αφορά μόνο τους ελεγχόμενος πελάτες αλλά και τους ίδιους τους ελεγκτικούς οίκους».

Ακόμη επισήμανε πως «ένα νέο σημείο διαλόγου, αυτό της αποτελεσματικότητας του ελέγχου, έρχεται στην επιφάνεια μετά την κατάρρευση πολλών εταιρειών, οι οποίες παρότι ελέγχονταν από αξιόπιστους ελεγκτικούς οίκους, στο τέλος δεν απέφυγαν μια απροσδόκητη κατάρρευση, όπως η περίπτωση της Carillion στη Μεγάλη Βρετανία. Δεδομένου ότι οι περιπτώσεις αυτές αρχίζουν και πληθαίνουν, οι ρυθμιστικές αρχές ήδη εξετάζουν το ενδεχόμενο να ζητηθεί από τους ελεγκτικούς οίκους να διαχωρίσουν τελείως τα τμήματα ελέγχου από αυτά των συμβουλευτικών υπηρεσιών και να τα ανεξαρτητοποιήσουν σε διαφορετικές εταιρείες με διαφορετικούς μετόχους, για να αποφύγουν συγκρούσεις συμφερόντων, οι οποίες οφείλονται στην εξαιρετική ενίσχυση της σημασίας των συμβουλευτικών υπηρεσιών σε βάρος των ελεγκτικών. Οι συμβουλευτικές υπηρεσίες παράγουν ένα όλο και μεγαλύτερο μέρος των εσόδων των ελεγκτικών οίκων και, ως εκ τούτου, φέρουν όλο και μεγαλύτερη βαρύτητα στη λήψη αποφάσεων εντός των οίκων αυτών».

Τέλος, σε ό,τι αφορά τον συμβουλευτικό κλάδο, σημείωσε πως «το πεδίο είναι ιδιαίτερα αισιόδοξο σε κάθε είδους συμβουλευτικό αντικείμενο, ιδιαίτερα στους μεσαίου μεγέθους, ταχέως αναπτυσσόμενους ελεγκτικούς και συμβουλευτικούς οίκους. Οι οίκοι αυτοί, με τη Mazars να ξεχωρίζει ανάμεσά τους, έχουν το κατάλληλο μέγεθος, δίκτυο και υποδομή να αναπτύξουν γρήγορα και αποτελεσματικά τον συμβουλευτικό τους κλάδο. Ενδεικτικά και όχι περιοριστικά, αναφέρουμε τις υπηρεσίες Πληροφορικής με έμφαση στο Digital Transformation, την υποστήριξη start-up εταιρειών, Procurement και Project Management».

Eταιρική Διακυβέρνηση και επενδύσεις

Αναφορά στο συμβουλευτικό κομμάτι κάνει και ο Παναγιώτης Χ. Αλαμάνος, Διευθύνων Συμβούλος της ΣΟΛ Crowe, ο οποίος αναφέρει πως οι βασικές προκλήσεις για μια ελεγκτική επιχείρηση σήμερα στην Ελλάδα είναι τρεις: «α) η προσέλκυση ταλέντου σε συνδυασμό με τις αυξημένες ανάγκες στον αριθμό των Ορκωτών Ελεγκτών, β) η εξέλιξη της τεχνολογίας και η προσαρμογή στον ραγδαίο ρυθμό των αλλαγών, και γ) η μετάβαση στις συμβουλευτικές υπηρεσίες».

Σχετικά με την εικόνα -αυτήν τη στιγμή- στην ελληνική αγορά ελεγκτικών υπηρεσιών και τις κύριες τάσεις που παρατηρούνται, σημείωσε πως «η πορεία της ελληνικής αγοράς ελεγκτικών υπηρεσιών έχει παραδοσιακά υψηλό συντελεστή συσχέτισης με την πορεία της ευρύτερης οικονομίας. Τα τελευταία χρόνια υπήρξε αρχικά σταθεροποίηση και ύστερα μικρή αύξηση του συνολικού κύκλου εργασιών του κλάδου, τάση που φαίνεται ότι θα συνεχιστεί.

Η περαιτέρω ομαλοποίηση της οικονομίας και βελτίωση του κλίματος θα μπορούσε να διευρύνει τις αυξητικές τάσεις σε συνδυασμό με τις νέες ανάγκες που έχουν οι επιχειρήσεις», για να προσθέσει πως η ΣΟΛ Crowe εστιάζει «ιδιαίτερα στο κομμάτι της Εταιρικής Διακυβέρνησης. Η έννοια της διακυβέρνησης όμως είναι πολυσύνθετη και ξεφεύγει από τις επιταγές του ρυθμιστικού πλαισίου για τις οντότητες δημοσίου ενδιαφέροντος (π.χ. εισηγμένες εταιρείες, ασφαλιστικές κ.λπ.). Η σωστή διακυβέρνηση αφορά ακόμα και τις μεσαίες και μικρές επιχειρήσεις, καθώς σε βάθος χρόνου εκτός της εύρυθμης λειτουργίας τους, θα αποτελέσει ανταγωνιστικό πλεονέκτημα για τη χρηματοδότησή τους».

Τέλος, όσον αφορά τη δυνατότητα συμμετοχής των ελεγκτικών εταιρειών στη διαδικασία αδειοδότησης επιχειρηματικών επενδύσεων τόνισε τα εξής: «Ο βασικός στόχος του νέου πολυνομοσχεδίου είναι η προσέλκυση στρατηγικών επενδύσεων, μέσα από τη δημιουργία ή τη βελτίωση των συστατικών που διέπουν το σχεδιασμό και την υλοποίησή τους. Ο έλεγχος επενδυτικών σχεδίων και η πιστοποίηση ολοκλήρωσης και έναρξης της παραγωγικής λειτουργίας, είναι μια από τις ενέργειες που στοχεύουν προς αυτή την κατεύθυνση. Είναι προφανές ότι η συγκεκριμένη διάταξη ανοίγει το δρόμο για σημαντική επιτάχυνση και απλούστευση της αδειοδότησης, κάτι που στο παρελθόν αποτέλεσε σημαντικό πεδίο εμποδίων και αποτροπής υλοποίησης στρατηγικών επενδύσεων. Είναι όμως εξίσου σημαντικό η διαδικασία πιστοποίησης να έχει ικανό αριθμό ασφαλιστικών δικλίδων, ώστε να εξασφαλισθεί η διαφάνεια κι η ακρίβεια στις πιστοποιήσεις, κάτι που διαφαίνεται να έχει προβλεφθεί στο πολυνομοσχέδιο. Το τρέχον οικονομικό περιβάλλον είναι απαιτητικό και οι εξελίξεις «τρέχουν» ραγδαία τόσο σε οικονομικό όσο και σε τεχνολογικό επίπεδο. Απαιτείται λοιπόν η διασφάλιση ποιότητας της παρεχόμενης πιστοποίησης. Η επιλογή ορκωτού ελεγκτή αποκτά ιδιαίτερη σημασία σε επίπεδο εμπειρίας, γνώσης κι αξιοπιστίας. Ως εκ τούτου, οι ελεγκτικές και εποπτικές αρχές θα πρέπει να θέσουν αυστηρά κριτήρια στις προϋποθέσεις για τις εταιρείες/ελεγκτές των επενδυτικών σχεδίων και της παροχής πιστοποίησης».