Στα 48 ευρώ αυξάνει την τιμή στόχο για τη μετοχή της Metlen η MorganStanley με αφορμή τη νέα μεγάλη επένδυση της εταιρείας για την παραγωγή αλουμίνας και γάλλιου. Η προγραμματισμένη εισαγωγή της Metlen στο Χρηματιστήριο του Λονδίνου είναι σημαντική και προσδοκούμε καλύτερη ορατότητα σχετικά με την κατανομή κεφαλαίου, τις προτεραιότητες ανάπτυξης και τις προοπτικές κερδών τονίζει η Morgan Stanley.

Η Morgan Stanley εκτιμά συντηρητικά μία αύξηση 7% στα EBITDA από το 2028 και εσωτερικό συντελεστή απόδοσης (IRR) άνω του 40% (υποθέτοντας 50% επιδοτήσεις). Βλέπουμε ένα κομβικό έτος μπροστά μας, με ισχυρές προοπτικές επαναξιολόγησης της μετοχής, καθώς η ιστορία ανάπτυξης έρχεται στο προσκήνιο.

Ειδικότερα, η επένδυση 300 εκατ. ευρώ της Metlen σε βωξίτη, αλουμίνα και γάλλιο προσφέρει μια διαφοροποιημένη οπτική γωνία και στρέφει το εκκρεμές της ανάπτυξης πίσω στα μέταλλα. Η ανάλυσή μας υποδηλώνει ετήσια συνεισφορά EBITDA τουλάχιστον ~€100 εκατ. από το 2028 και μετά, με καλές προοπτικές ανόδου. Αυτό συμβαίνει στο πλαίσιο της τρέχουσας παραγωγής EBITDA ύψους ~1,1 δισ. ευρώ και μεταφράζεται σε IRR >40%, υποθέτοντας 50% κρατικές επιδοτήσεις για επενδύσεις. Εν μέσω των περιορισμών της Κίνας στις εξαγωγές γαλλίου, το έργο βάζει τη Metlen στον παγκόσμιο χάρτη με 5% της προσφοράς γαλλίου και καθιστά την ΕΕ όχι μόνο αυτάρκη, αλλά και δυνητικά καθαρό εξαγωγέα του ορυκτού.

Όπως αναφέρει η Morgan Stanley, η μεσοπρόθεσμη άνοδος αντισταθμίζει των βραχυπρόθεσμων περικοπών στις εκτιμήσεις. Σύμφωνα με τον αμερικανικό οίκο, «οι αλλαγές είναι μικτές: μειώνουμε για τα έτη 2024-2025 το EBITDA κατά 4%, αλλά αυξάνουμε τη μεσοπρόθεσμη εκτίμηση κατά 7% ή 100 εκατ. ευρώ ανά έτος βάσει του σχεδίου ανάπτυξης των μετάλλων».

«Σε αυτή τη βάση, ανεβάζουμε το στόχο τιμής στα 48 € (από 47 €) και παραμένουμε overweight» επισημαίνει ο οίκος. «Ο δείκτης EV/EBITDA συμπιέζεται από 6,2 φορές το 2025 σε 4,6 φορές το 2028 εξαιτίας του μέσου ετήσιου ρυθμού ανάπτυξης των EBITDA κατά 4,5% και την ισχυρή δυναμική απομόχλευσης. Αυτό συγκρίνεται ευνοϊκά με ενσωματωμένα ομότιμα βοηθητικά προγράμματα στα 7,3x 2028e EV/EBITDA στο 2% EBITDA CAGR και αλουμίνιο ισότιμα στο 4,8x σε επίπεδο επίπεδο EBITDA CAGR. Αυτό συγκρίνεται ευνοϊκά με τις ομοειδείς ολοκληρωμένες επιχειρήσεις κοινής ωφέλειας με δείκτη 7,3 φορές τον δείκτη EV/EBITDA το έτος 2028 με 2% μέσο ετήσιο ρυθμό ανάπτυξης στα EBITDA και με τους ομοειδείς του αλουμινίου στις 4,8 φορές flat μέσο ετήσιο ρυθμό ανάπτυξης στα EBITDA», σημειώνει.

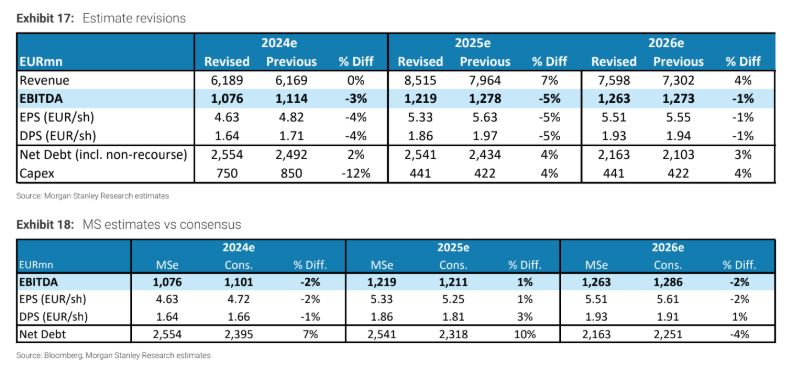

Τα οικονομικά αποτελέσματα για το σύνολο του 2024 έχουν προγραμματιστεί για την Πέμπτη 20 Φεβρουαρίου. Η πρόβλεψή της Morgan Stanley για τα EBITDA του δ’ τριμήνου του 24 είναι €313 εκατ. αυξημένη κατά 8% σε τριμηνιαία βάση, με αποτέλεσμα η εκτίμησή μας για το οικονομικό έτος να διαμορφωθεί στα €1.076 εκατ. και να είναι 2% κάτω από τη συναίνεση του Bloomberg. Η πρόβλεψή για τον καθαρό δανεισμό ανέρχεται σε €2,55 δισ. (συμπεριλαμβανομένου του χρέους χωρίς αναγωγή), που μεταφράζεται σε δανεισμό 2,4x ND/EBITDA (ή 1,9x εξαιρουμένου του χρέους χωρίς αναγωγή). Βλέπουμε τη Metlen σε μια σημαντική συγκυρία ενόψει της προγραμματισμένης επαναεισαγωγής στο LSE και της προσδοκίας μας ότι θα προκύψει καλύτερη ορατότητα όσον αφορά την κατανομή κεφαλαίου, τις αναπτυξιακές προτεραιότητες και τις προοπτικές κερδών.