Ελληνική Αγορά Ενέργειας

Τα οικονομικά στοιχεία του κλάδου

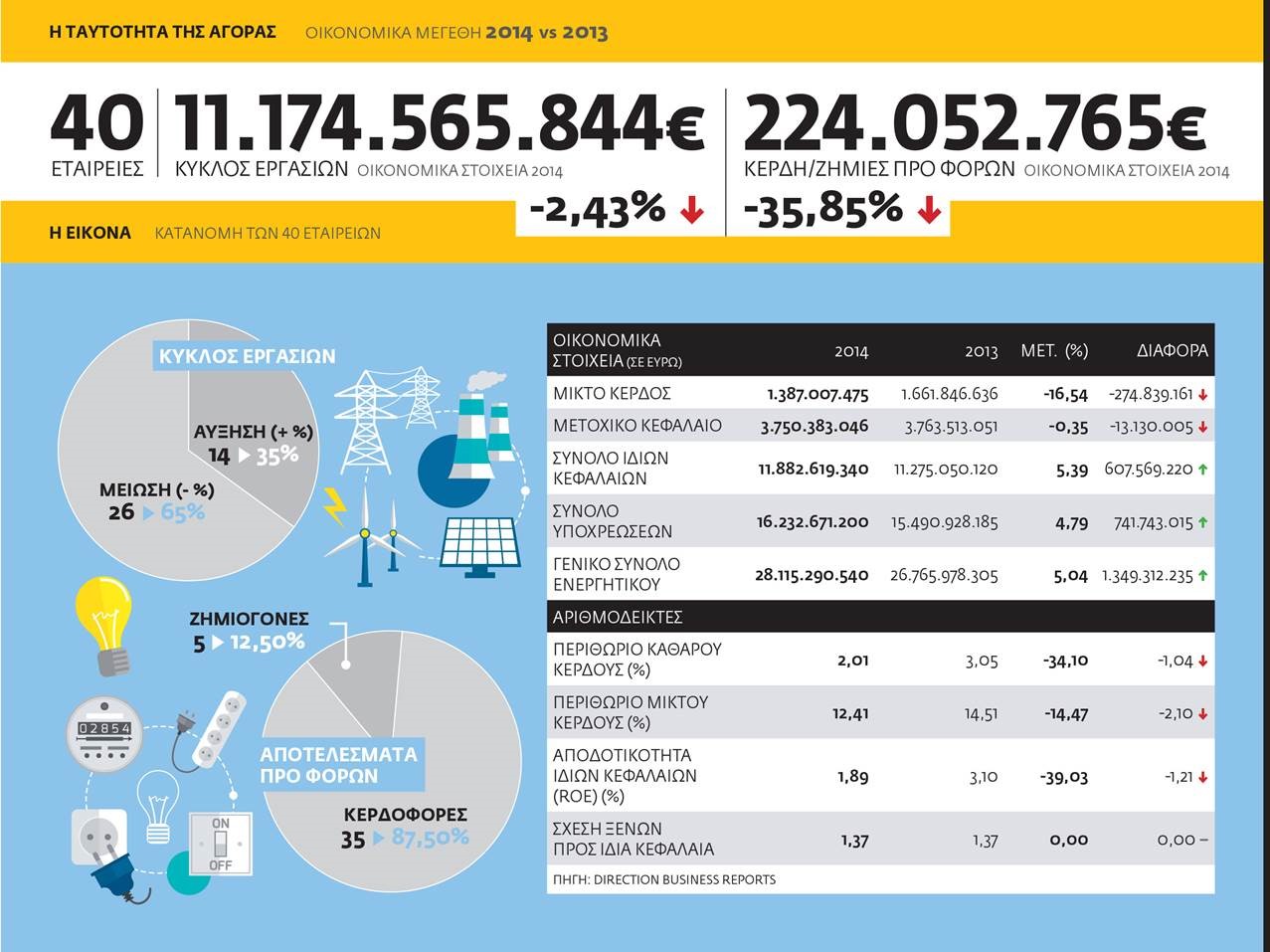

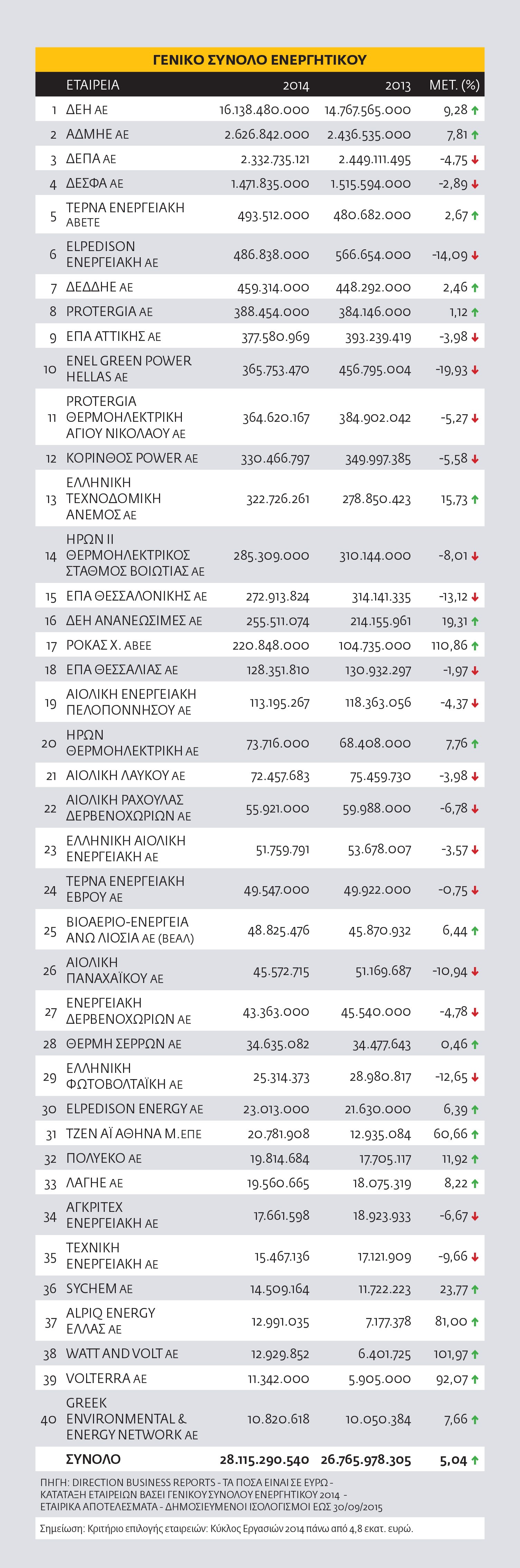

Σύμφωνα με την Direction Business Reports, η Ελληνική Αγορά Ενέργειας το 2014 παρουσίασε μικρή πτώση πωλήσεων και κατέγραψε κερδοφόρα αποτελέσματα προ φόρων. Τα στοιχεία αυτά προκύπτουν από τον ομαδοποιημένο ισολογισμό δείγματος 40 εταιρειών (παραγωγικών και εμπορικών) που είχαν δημοσιεύσει τα οικονομικά τους στοιχεία για το 2014 έως και 30/09/2015.

Συνέχιση κερδοφορίας

Πιο συγκεκριμένα, οι επιχειρήσεις του δείγματος παρουσίασαν το 2014 μείωση κατά 2,43% στον συνολικό κύκλο εργασιών τους (πωλήσεις) και ταυτόχρονα κατέγραψαν κέρδη προ φόρων. Η μείωση αυτή εξηγείται από τα στοιχεία του Α∆ΜΗΕ, που αναφέρονται στη μετρούμενη κατανάλωση ενέργειας στο όριο Συστήματος και Δικτύου, προκύπτει ότι η ζήτηση σημείωσε το 2014 περαιτέρω πτώση -1,5% συγκριτικά µε το 2013 (έχοντας ήδη υποχωρήσει κατά 7,6% το 2013, συγκριτικά µε το 2012), αποτυπώνοντας τη συνεχιζόμενη οικονομική ύφεση, αλλά κυρίως τη διείσδυση της παραγωγής ΑΠΕ που συνδέεται απευθείας στο ∆ίκτυο ∆ιανοµής, απομειώνοντας την ανάγκη παραγωγής στο επίπεδο του Συστήματος.

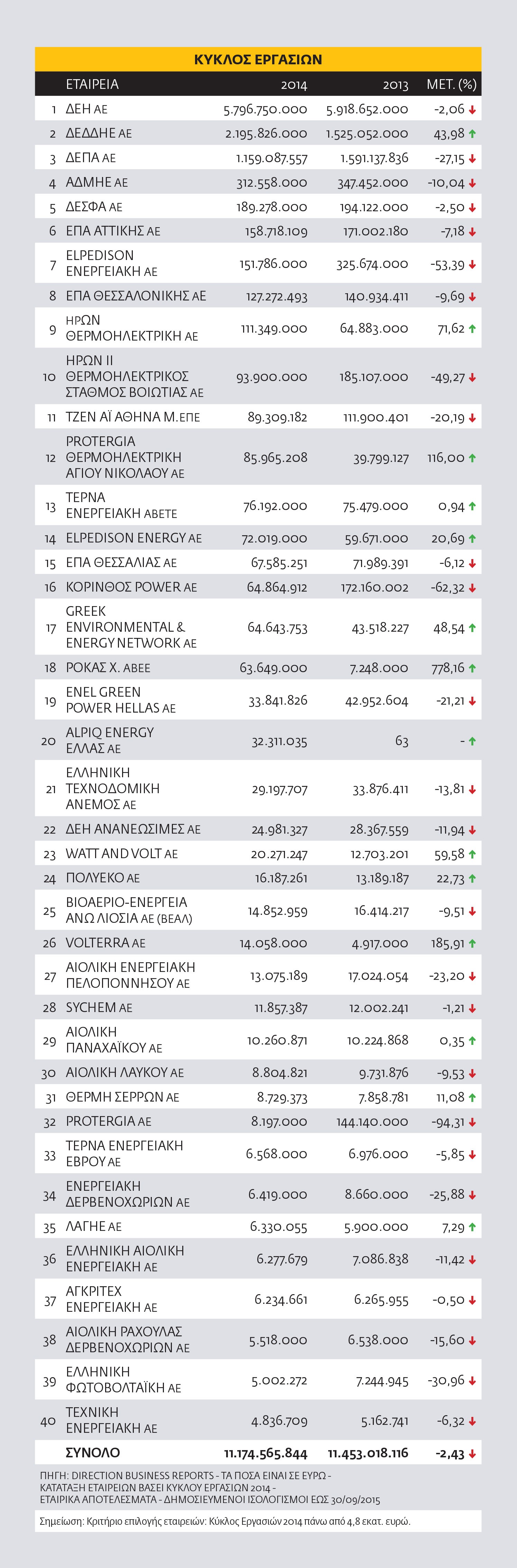

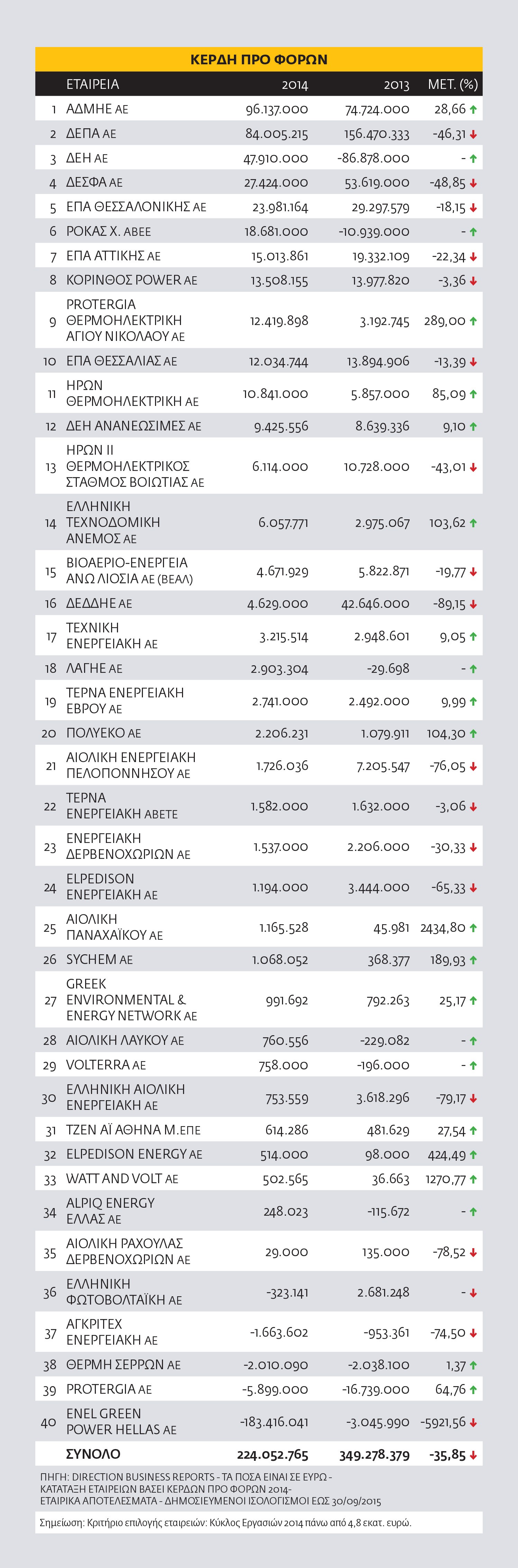

Αναλυτικότερα, τα συνολικά έσοδα το 2014 ανήλθαν στα 11,17 δισ. ευρώ έναντι 11,45 δισ. ευρώ το 2013, παρουσιάζοντας μείωση κατά 2,43%. Το συνολικό κερδοφόρο αποτέλεσμα προ φόρων για το 2014 ανήλθε στα 224,05 εκατ. ευρώ, μειωμένο κατά 35,85% σε σχέση με το αντίστοιχο του 2013. Να σημειωθεί πως τα συνολικά κέρδη προ φόρων των 40 υπό εξέταση εταιρειών επιβαρύνθηκαν σημαντικά από τις ζημίες προ φόρων ύψους 183,42 εκατ. ευρώ που κατέγραψε η εταιρεία ENEL GREEN POWER HELLAS ΑΕ. Χωρίς να συμπεριληφθούν οι ζημίες προ φόρων της εν λόγω εταιρείας, τα συνολικά κέρδη προ φόρων για το 2014 διαμορφώθηκαν στα 407,47 εκατ. ευρώ, αυξημένα κατά 15,65% σε σχέση με το 2013.

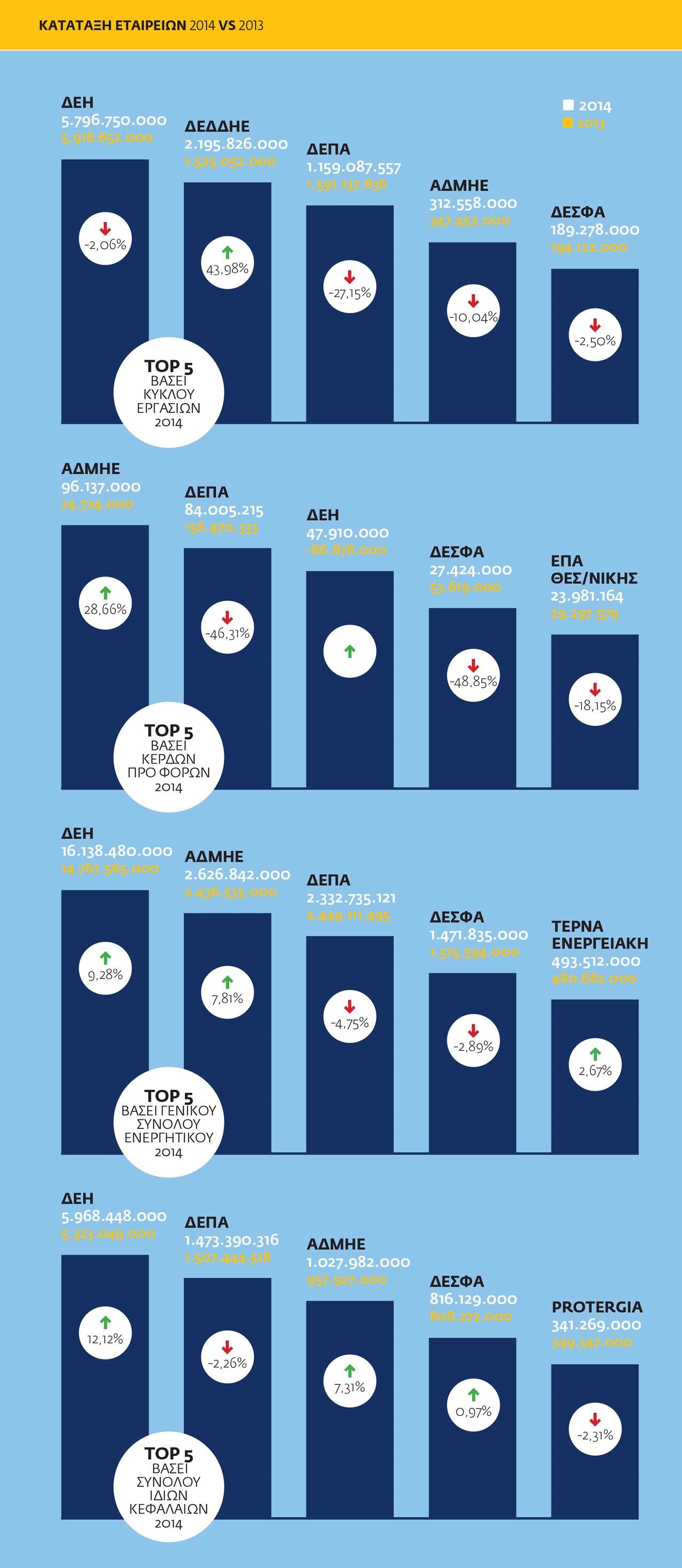

ΟΙ ΠΡΩΤΑΓΩΝΙΣΤΕΣ ΤΗΣ ΑΓΟΡΑΣ

ΜΕΙΩΣΗ ΖΗΤΗΣΗΣ ΟΙΚΙΑΚΟΥ ΡΕΥΜΑΤΟΣ - ΑΙΤΙΕΣ

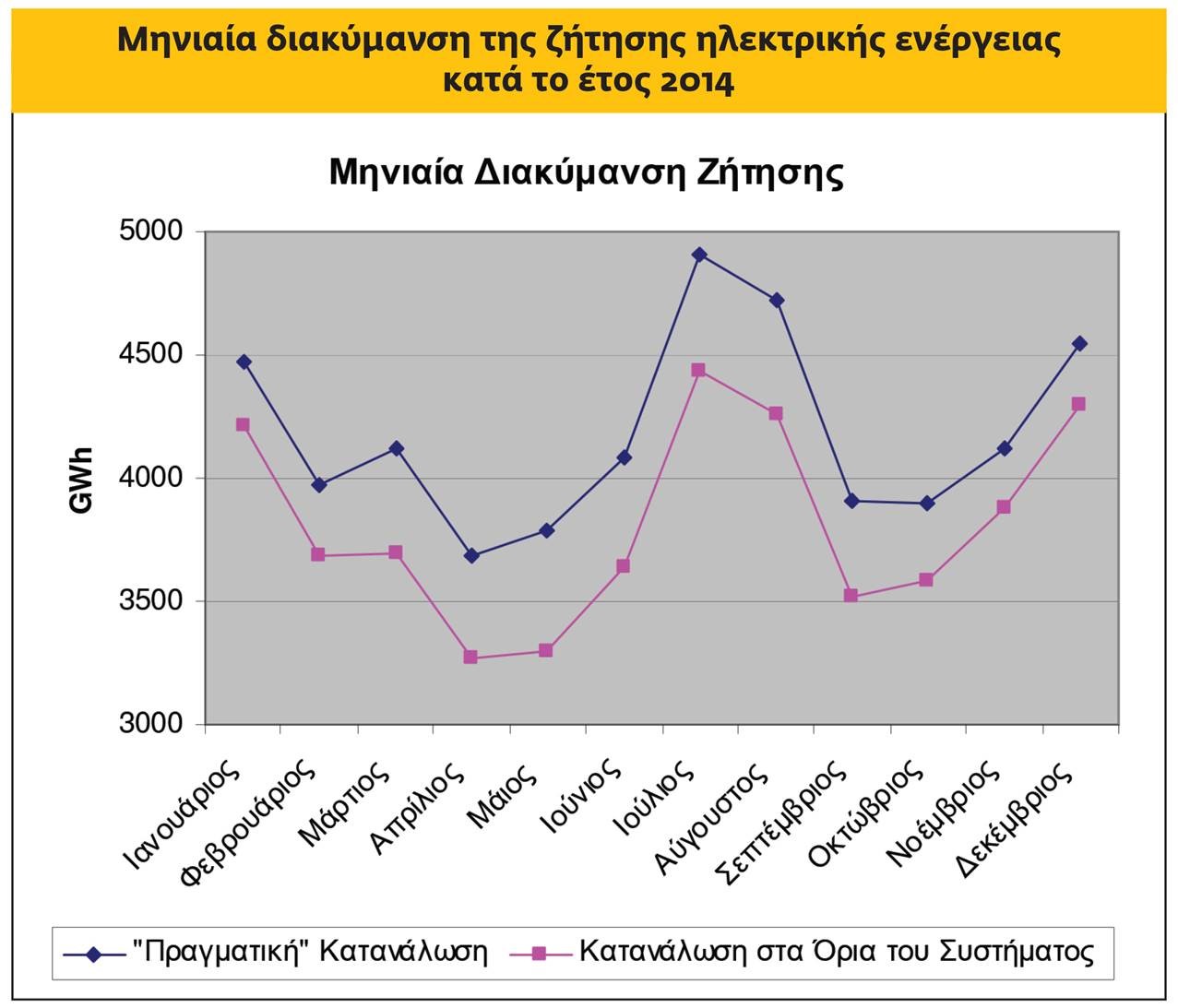

Η μείωση της ζήτησης έχει την εξήγησή της και στην επίδραση των ήπιων γενικά θερμοκρασιών που επικράτησαν, ειδικά κατά τη θερινή περίοδο, σε αντίθεση µε µεµονωµένα αλλά έντονα διαστήματα ψύχους κατά τη χειμερινή περίοδο. Είναι αξιοσημείωτο ότι η πραγματική κατανάλωση εμφάνισε την πιο έντονη µείωση, ποσοστιαία σε µηνιαία βάση, κατά τους χειμερινούς µήνες, υποχωρώντας κατά 4,6% τον Ιανουάριο και κατά 3,8% τον ∆εκέµβριο του 2014, σε σχέση µε τους αντίστοιχους µήνες του 2013.

Αν και τα κλιµατιστικά συνέχισαν να υποκαθιστούν σε σηµαντικό βαθµό το πετρέλαιο θέρµανσης, η υποχώρηση της ζήτησης τον ∆εκέµβριο του 2014 αντιπαραβάλλεται αισθητά µε την άνοδο (2%) που είχε καταγραφεί τον ∆εκέµβριο του 2013, αντανακλώντας ενδεχομένως την επίδραση της διολίσθησης της τιμής του πετρελαίου. Είναι ενδεικτικό ότι η υποχώρηση της κατανάλωσης στο ∆ίκτυο ∆ιανοµής τον ∆εκέµβριο του 2014 άγγιξε το 6,2%, σε αντίθεση µε τον Νοέµβριο, κατά τον οποίο είχε καταγραφεί άνοδος 5,1%.

Εν συνεχεία της ισχυρής υποχώρησης (-13%) που είχε καταγραφεί τον Ιούλιο του 2013, η κατανάλωση κατά τον Ιούλιο του 2014 εμφάνισε περιορισμένη άνοδο (0,5%), υποδηλώνοντας ότι η χρήση των κλιματιστικών κατά τη θερινή περίοδο του 2014 υπήρξε αισθητά περιορισµένη, παρά τις σηµαντικές ανοδικές τάσεις στον τομέα του τουρισµού. Στο γ΄ τρίµηνο του 2014, ο ρυθµός µείωσης της συνολικής ζήτησης περιορίστηκε σε 3,4%, ενώ αν εξαιρέσουµε τις εξαγωγές και την άντληση, η εγχώρια ζήτηση παρουσιάζει αύξηση κατά 1,4%, η οποία προέρχεται κυρίως από τους πελάτες Χαµηλής Τάσης.

ΖΗΤΗΣΗ ΒΙΟΜΗΧΑΝΙΚΗΣ ΠΑΡΑΓΩΓΗΣ

Σχετικά µε την επίπτωση της οικονοµικής κρίσης στην εγχώρια βιοµηχανική παραγωγή, είναι ενθαρρυντικό το γεγονός ότι η κατανάλωση των πελατών υψηλής τάσης παρουσίασε τάση ανάκαµψης, ειδικά τους µήνες Νοέµβριο και ∆εκέµβριο, όπου και εµφάνισε την υψηλότερη άνοδο, σε ποσοστιαία µηνιαία βάση (6,5% και 8,3%). Η µέγιστη τιµή σηµειώθηκε τον Ιούλιο του 2014 και ήταν 595 GWh, έναντι 580 GWh και 553 GWh κατά τα δύο προηγούµενα έτη, και 675 GWh τον Ιούλιο του 2008.

ΠΑΡΑΓΩΓΗ ΗΛΕΚΤΡΙΚΗΣ ΕΝΕΡΓΕΙΑΣ ΑΝΑ ΚΑΥΣΙΜΟ

Η υποχώρηση της κατανάλωσης κατά το 2014, καθώς και η σηµαντική ενίσχυση των εισαγωγών συµπίεσαν αισθητά την ηλεκτροπαραγωγή από συµβατικές τεχνολογίες.

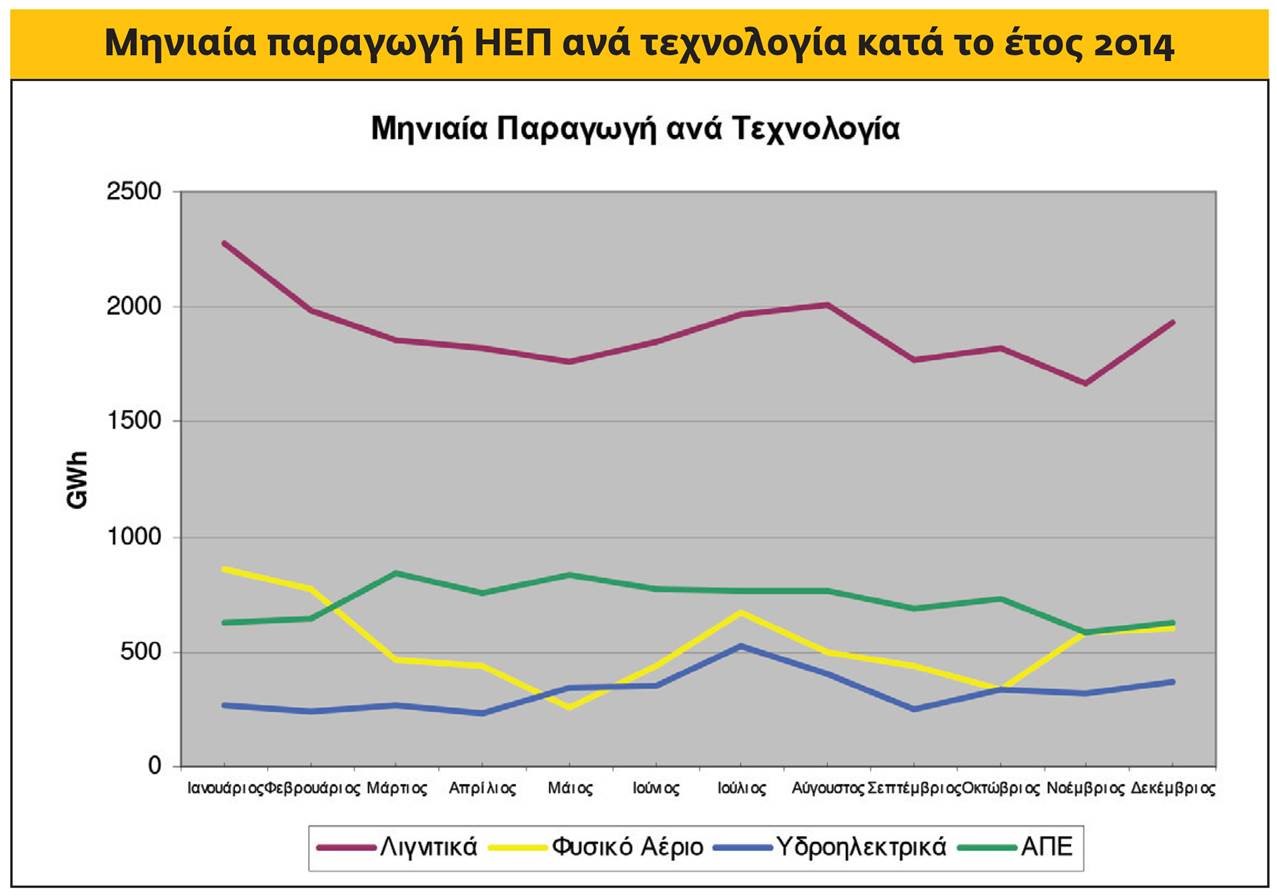

Πιο συγκεκριµένα, η λιγνιτική παραγωγή µειώθηκε κατά 2,2% το 2014 σε σχέση µε το 2013. Η παραγωγή από φυσικό αέριο περιορίστηκε εμφανίζοντας ισχυρή πτώση της τάξης του 43%. Η υδροηλεκτρική παραγωγή µειώθηκε επίσης αισθητά, υποχωρώντας στις 3,9 TWh έναντι 5,6 TWh το 2013, ενώ επισημαίνεται ότι το ύψος της παραγωγής κατά το 2013 αποτύπωνε σε µεγάλο βαθµό την έντονη υδραυλικότητα που είχε σηµειωθεί κατά το πρώτο τρίµηνο του έτους αυτού. Η παραγωγή από ΑΠΕ και ΣΗΘΥΑ παρέμεινε σχεδόν αμετάβλητη. Συνολικά, η εγχώρια παραγωγή παρουσίασε πτώση 14,4%, αγγίζοντας τις 41,6 TWh έναντι 48,6 TWh.

Στο Σχήµα 2.2 απεικονίζεται η µηνιαία διακύµανση της πραγµατικής παραγωγής ανά τεχνολογία, αποτυπώνοντας τις εποχικές µεταβολές της ζήτησης, καθώς και την επίδραση στοχαστικών παραγόντων αλλά και ρυθµιστικών µέτρων. Εν γένει, η λιγνιτική παραγωγή παρουσίασε οµαλή εξέλιξη, ακολουθώντας τις διακυμάνσεις της ζήτησης, κυμαινόμενη µεταξύ 1664 και 2280 GWh σε µηνιαία βάση. Είναι αξιοσημείωτη η έντονη υποχώρηση της λιγνιτικής παραγωγής τον Νοέµβριο του 2014, λόγω συντηρήσεων και τεχνικών προβλημάτων σε αρκετές µονάδες, συµπεριλαµβανοµένων και έκτακτων περιστατικών, όπως η πυρκαγιά στην Πτολεμαΐδα, που έθεσε εκτός λειτουργίας τις Μονάδες 3 και 4.

Η παραγωγή από µονάδες φυσικού αερίου εμφάνισε σημαντική συρρίκνωση µέσα στο 2014, αλλά και ισχυρή µεταβλητότητα. Η εν λόγω παραγωγή µειώθηκε σηµαντικά από τον Μάρτιο του 2014 και µετά, ενισχύθηκε προσωρινά τον Ιούλιο λόγω των απεργιακών κινητοποιήσεων της ∆ΕΗ, και ανέκαµψε µόλις κατά το τελευταίο δίµηνο του έτους. Η τελευταία εξέλιξη συναρτάται εν µέρει και µε την επιδίωξη των παραγωγών φυσικού αερίου να καταναλώσουν τις συµβατικές τους ποσότητες, ώστε να αποτρέψουν την έκθεσή τους στη ρήτρα του take-or-pay, σε περίπτωση συνολικής ενεργοποίησής της από τη ∆ΕΠΑ.

Η υδροηλεκτρική παραγωγή παρουσίασε χαμηλά επίπεδα εν γένει, λόγω περιορισµένων εισροών. Η παραγωγή ΑΠΕ, ως στοχαστικό μέγεθος που συναρτάται µε κλιµατικούς παράγοντες, παρουσίασε τις αναµενόµενες εποχικές διακυµάνσεις, κυµαινόµενη µεταξύ 586 GWh τον Νοέµβριο (λόγω ασθενών ανέµων και περιορισµένης ηλιοφάνειας) και 841 GWh τον Μάρτιο του 2014, διατηρούµενη σε υψηλά επίπεδα από τον Απρίλιο µέχρι και τον Οκτώβριο.

Μια κρίσιμη παράμετρος είναι η εκτίναξη του ισοζυγίου διασυνδέσεων, από 2,1 TWh το 2013 σε 8,8 TWh το 2014, η οποία εκφράζει την ισχυροποίηση των εισαγωγών λόγω των χαμηλότερων τιµών που επικράτησαν σε όµορες χώρες. Είναι χαρακτηριστικό ότι τους µήνες Ιούλιο, Αύγουστο, Νοέµβριο και ∆εκέµβριο του 2014, το ισοζύγιο διασυνδέσεων κινήθηκε σε επίπεδα της τάξης της 1 TWh.

ΒΑΣΙΚΟΙ ΠΑΙΚΤΕΣ

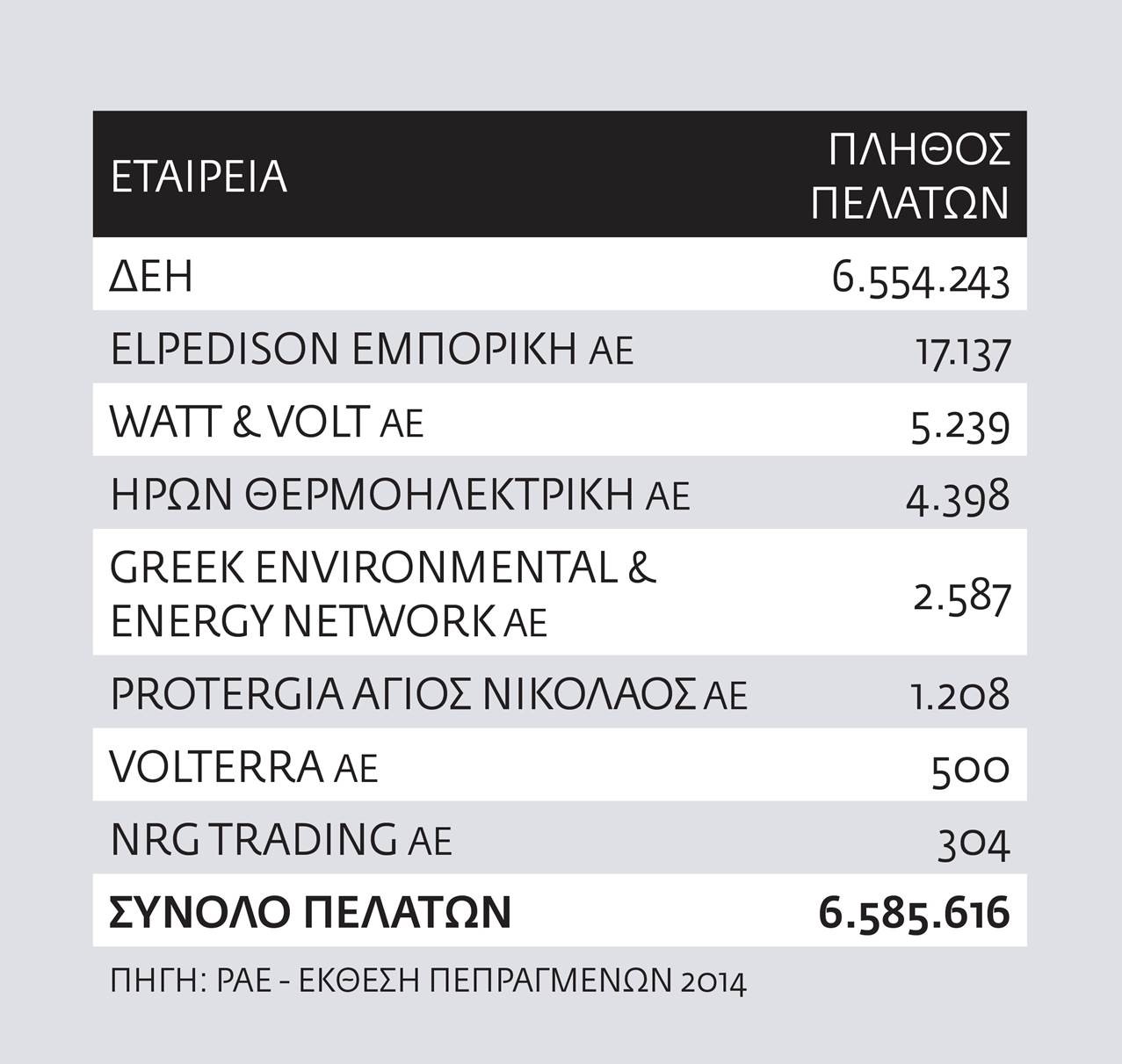

Στο τέλος του 2014, στη λιανική αγορά ηλεκτρικής ενέργειας δραστηριοποιούνταν συνολικά οκτώ (8) προμηθευτές:

1. ∆ΕΗ Α.Ε.

2. Elpedison Εµπορική Α.Ε.

3. Watt & Volt Α.Ε.

4. ΗΡΩΝ Θερµοηλεκτρική Α.Ε.

5. Greek Environmental & Energy Network Α.Ε.

6. Volterra Α.Ε.

7. Protergia Θερµοηλεκτρική Αγίου Νικολάου Α.Ε.

8. NRG Trading A.E.

Η ∆ΕΗ παρέµεινε και το 2014 ο βασικός προμηθευτής στο σύνολο της λιανικής αγοράς, εκπροσωπώντας το 99,52% του συνολικού αριθμού πελατών στο τέλος του 2014, µε µόλις το 0,19% (σε αριθµό µετρητών) του συνόλου των πελατών χαµηλής και µέσης τάσης να έχει αλλάξει προµηθευτή µέσα στο 2014, σύµφωνα µε τα απολογιστικά στοιχεία του ∆Ε∆∆ΗΕ. Ο Πίνακας που ακολουθεί, παρουσιάζει το πλήθος των πελατών ανά κατηγορία πελατών και προµηθευτή στο ∆ιασυνδεδεµένο Σύστηµα. Υπενθυμίζεται ότι στα Μη ∆ιασυνδεδεµένα Νησιά, η ∆ΕΗ Α.Ε. παραµένει ο αποκλειστικός προµηθευτής ηλεκτρικής ενέργειας σε όλους τους τελικούς καταναλωτές.

ΜΕΡΙΔΙΑ ΑΓΟΡΑΣ

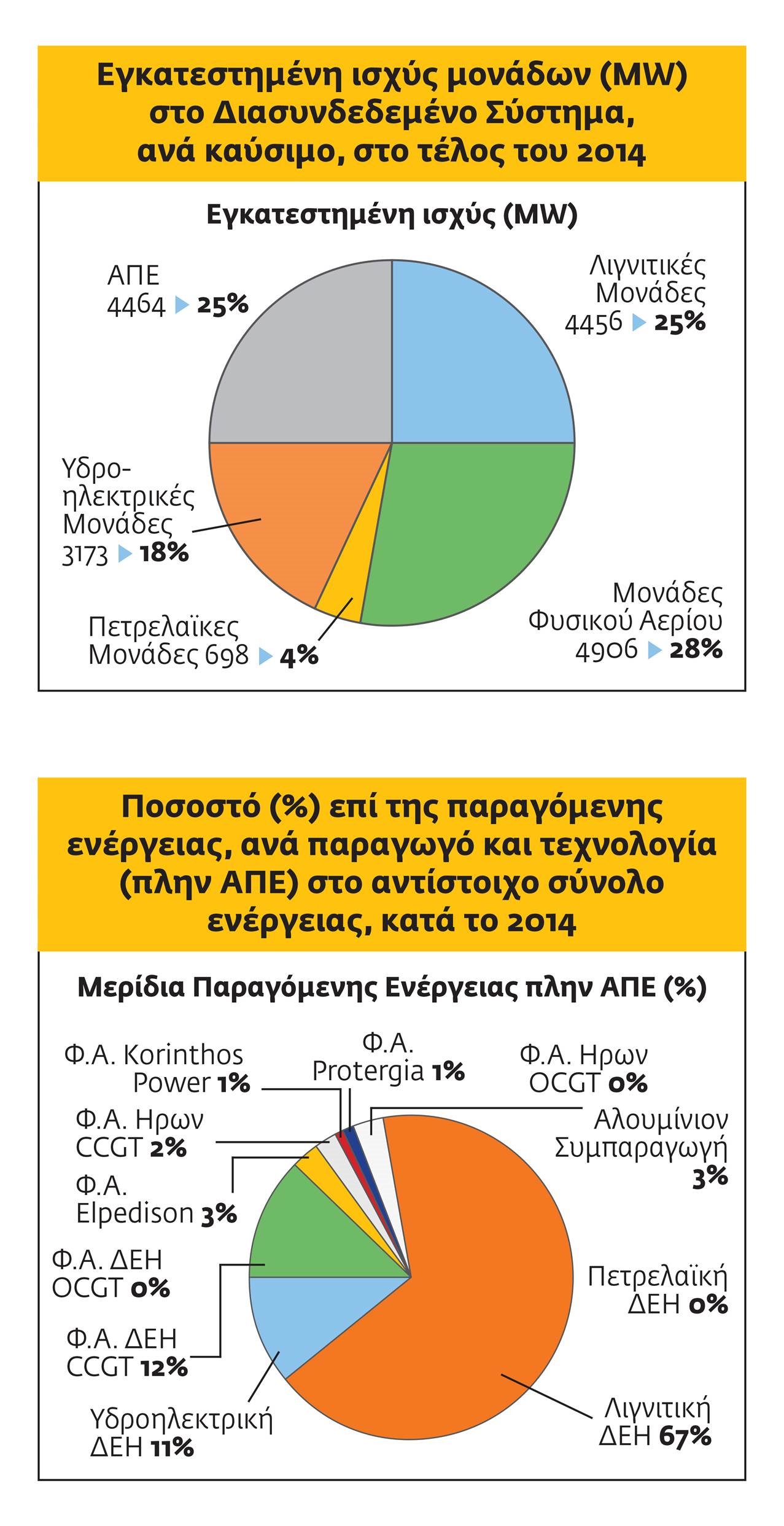

Είναι αξιοσημείωτο ότι στο διασυνδεδεµένο σύστηµα, η συνολική ισχύς των µονάδων φυσικού αερίου υπερβαίνει πλέον την αντίστοιχη ισχύ των λιγνιτικών µονάδων. Η εξέλιξη αυτή είναι απόρροια των ισχυρών επενδυτικών κινήτρων που δόθηκαν από το 2006, µε στόχο να αντιµετωπιστεί το σοβαρό έλλειµµα ισχύος που διαφαινόταν την περίοδο εκείνη, πριν από την εκδήλωση της οικονοµικής κρίσης, καθώς και της επιλογής της Πολιτείας να µη γίνουν επενδύσεις σε λιθανθρακικές µονάδες. Η σταδιακή απόσυρση πεπαλαιωµένων λιγνιτικών µονάδων αναµένεται, µεσοπρόθεσµα, να επηρεάσει σηµαντικά το µίγµα της ηλεκτροπαραγωγής

Η ενίσχυση της συγκέντρωσης στον τομέα της παραγωγής αποτυπώνει σε σημαντικό βαθμό τη συρρίκνωση των ανεξάρτητων παραγωγών, µε στόχο τον περιορισμό των οικονομικών απωλειών που υφίσταντο στο νέο πλαίσιο συνθηκών. Ο ίδιος δείκτης, αν υπολογιστεί ως προς τα µερίδια της ισχύος, εμφανίζει τιμή 6624 για το 2014, έναντι τιµής 6597 το 2013.

Σημειώνεται ότι οι µονάδες Protergia, Αλουµίνιον και Korinthos Power ανήκουν στον Όµιλο Μυτιληναίου, εξ ολοκλήρου ή σε βαθµό µεγαλύτερο του 50% (η τελευταία µονάδα), οπότε έχουν αντιμετωπιστεί ενιαία κατά τον προηγούμενο υπολογισμό.

Τομέας Φυσικού Αερίου

Γενική περιγραφή της αγοράς

H συνολική κατανάλωση φυσικού αερίου το 201419 ανήλθε σε 31,7 εκ. ΜWh, αισθητά µειωµένη σε σχέση µε τα προηγούμενα έτη, κυρίως λόγω της µεγάλης µείωσης κατανάλωσης φυσικού αερίου που παρατηρήθηκε στον τομέα της ηλεκτροπαραγωγής. Το µεγαλύτερο ποσοστό της κατανάλωσης φυσικού αερίου στην Ελλάδα αφορά στη χρήση του για την παραγωγή ηλεκτρικού ρεύµατος και, κατά συνέπεια, οποιαδήποτε διακύμανσή της επηρεάζει άμεσα και έντονα τη συνολική κατανάλωση φυσικού αερίου. Σε σχέση µε το 2013, η συνολική µείωση της κατανάλωσης φυσικού αερίου αντιστοιχεί σε ποσοστό 23%, ενώ η αντίστοιχη µείωση κατανάλωσης στον τοµέα της ηλεκτροπαραγωγής ανέρχεται σε ποσοστό 37%. Ενδεχομένως, τέτοιου µεγέθους µειώσεις να έχουν αντίκτυπο ως προς τις ρήτρες για τις ελάχιστες ποσότητες αερίου που οφείλει, βάσει των συµβάσεών της, να καταναλώνει η αγορά διά µέσου της ∆ΕΠΑ (take-or-pay).

Μια σημαντική εξέλιξη στην αγορά του φυσικού αερίου κατά το 2014 ήταν οι ενέργειες για την αλλαγή του πλαισίου λειτουργίας της αγοράς. Τον Απρίλιο του 2014 η ελληνική Πολιτεία ανακοίνωσε ένα φιλόδοξο χρονοδιάγραµµα µεταρρυθµίσεων στην εν λόγω αγορά. Το χρονοδιάγραµµα περιελάµβανε, µεταξύ άλλων, αλλαγές στο επίπεδο της χονδρεµπορικής αγοράς ΦΑ, για τις οποίες γίνεται λόγος στη συνέχεια, κυρίως, όµως, σηµαντικές αλλαγές στην οργάνωση και λειτουργία της λιανικής αγοράς φυσικού αερίου. Οι τελευταίες περιελάµβαναν την άµεση τροποποίηση του καθεστώτος προμήθειας φυσικού αερίου στις περιοχές εκτός Αττικής, Θεσσαλονίκης και Θεσσαλίας, καθώς και τη σταδιακή τροποποίηση του καθεστώτος των υφιστάμενων ΕΠΑ στις περιοχές Αττικής, Θεσσαλονίκης και Θεσσαλίας.

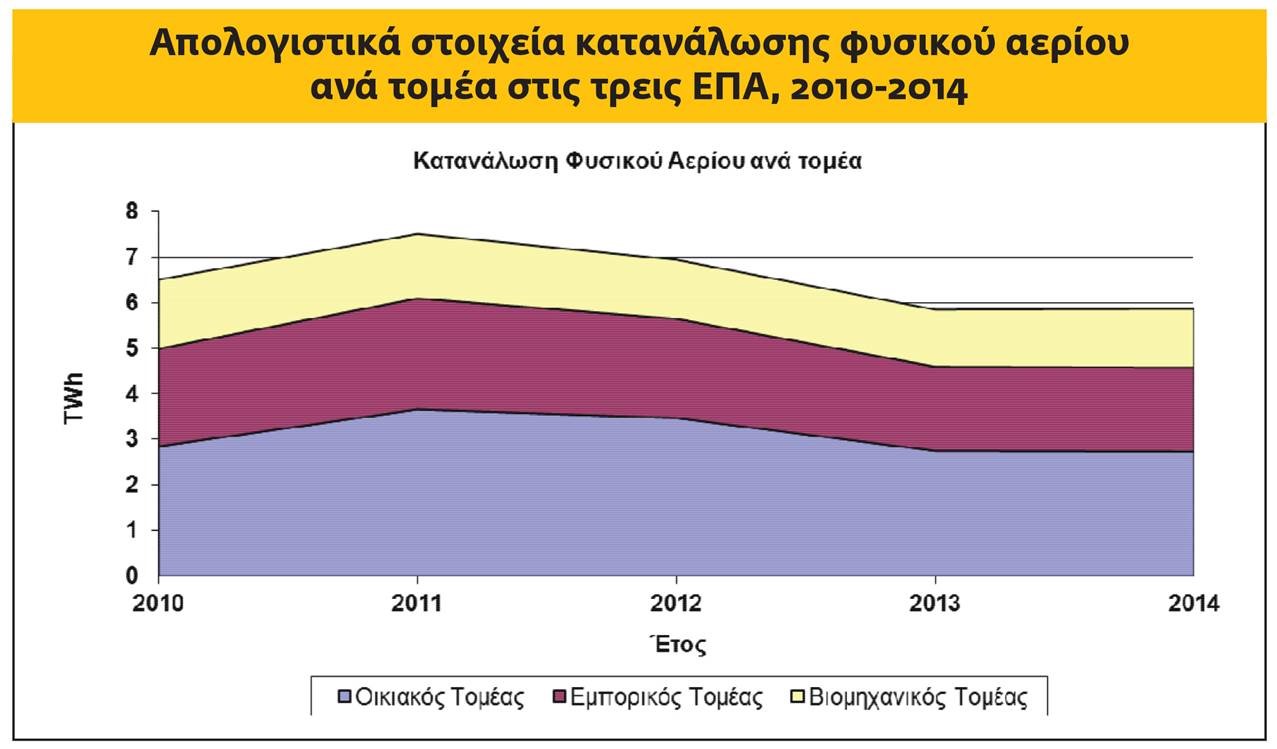

Στο Σχήµα παρουσιάζεται η κατανάλωση φυσικού αερίου ανά τοµέα (οικιακό, εµπορικό, βιοµηχανικό) στις τρεις ΕΠΑ, για την περίοδο 2010-2014. Το έτος 2010, το µερίδιο του οικιακού τοµέα ανήλθε σε σαράντα τέσσερα τοις εκατό (44%), του εµπορικού τοµέα σε τριάντα τρία τοις εκατό (33%) και του βιομηχανικού τομέα σε είκοσι τέσσερα (24%) της συνολικής κατανάλωσης φυσικού αερίου στις τρεις ΕΠΑ. Κατά το έτος 2014, το µερίδιο του οικιακού τομέα ανήλθε σε σαράντα επτά τοις εκατό (47%), του εμπορικού τομέα σε τριάντα ένα τοις εκατό (31%) και του βιομηχανικού τομέα σε είκοσι δύο τοις εκατό (22%).

ΚΟΙΝΩΝΙΚΟ ΤΙΜΟΛΟΓΙΟ & ΛΗΞΙΠΡΟΘΕΣΜΕΣ ΟΦΕΙΛΕΣ

Στο τέλος του 2014, 522.760 καταναλωτές ήταν ενταγμένοι στο Κοινωνικό Οικιακό Τιμολόγιο έναντι 412.883 καταναλωτών που ήταν ενταγμένοι στο τέλος του 2013 (αύξηση 26,6%). ∆εδοµένου ότι ο συνολικός αριθμός των οικιακών καταναλωτών το 2014 στο σύνολο της επικράτειας ανήλθε σε 5.746.273, έναντι 5.712.515 το 2013, ο εκτιμώμενος αριθμός οικιακών καταναλωτών οι οποίοι εντάσσονταν στα τέλη του 2014 στο ΚΟΤ, ανερχόταν στο 9,1% του συνόλου αυτών, παρουσιάζοντας αύξηση 1,87% σε σχέση µε το 2013.

Ένα δεύτερο στοιχείο που χαρακτήρισε τη λιανική αγορά ηλεκτρικής ενέργειας το 2014, ήταν η συνέχιση της διόγκωσης των ληξιπρόθεσµων οφειλών των καταναλωτών, όλων των κατηγοριών, προς τους προµηθευτές τους, αντικατοπτρίζοντας, κατά κύριο λόγο, τη συνεχιζόµενη δυσµενή οικονοµική συγκυρία στη χώρα για έκτο συνεχόμενο χρόνο. Η υπέρμετρη τιμολογιακή επιβάρυνση της ηλεκτρικής ενέργειας στον τελικό καταναλωτή, λόγω εξαντλητικής φορολόγησης, αλλά και λόγω της ενσωµάτωσης στους λογαριασμούς του ηλεκτρικού ρεύματος, για καθαρά εισπρακτικούς λόγους, χρεώσεων υπέρ τρίτων που είναι άσχετες µε την ηλεκτρική ενέργεια (δηµοτικός φόρος, δηµοτικά τέλη, ΝΕΡΙΤ, ∆ΕΤΕ, ΕΦΚ κ.ά.), αν και προϋπήρχε, οδήγησε πολλούς καταναλωτές σε περαιτέρω αδυναμία ή απροθυμία πληρωμής των λογαριασμών τους.

Σύμφωνα µε τα στοιχεία της ∆ΕΗ, στις 30.11.2014, οι ανεξόφλητοι λογαριασμοί των καταναλωτών ηλεκτρικής ενέργειας όλων των κατηγοριών ανέρχονταν σε περίπου 2,1 δισ. ευρώ.

Το ύψος των ληξιπρόθεσμων οφειλών και η ανησυχητικά ανοδική τους πορεία τα τελευταία χρόνια, ιδίως στη ΧΤ, δημιουργεί πολύ σημαντικά προβλήματα ρευστότητας σε όλη την αλυσίδα συναλλαγών της εγχώριας αγοράς, αφού η ∆ΕΗ πρακτικά λειτουργεί ως οιονεί φορέας εκκαθάρισης και κάλυψης για το σύνολο της αγοράς αυτής, µε αποτέλεσα οι ανεξόφλητοι λογαριασμοί των πελατών της να µετατρέπονται σε καθυστερήσεις πληρωμών των λοιπών συµµετεχόντων, µέσω του ∆ιαχειριστή του Συστήµατος (Α∆ΜΗΕ) και του Λειτουργού της Αγοράς (ΛΑΓΗΕ). Επιπλέον, διαφαίνεται ότι ο εξορθολογισµός της διαδικασίας είσπραξης του ΕΕΤΑ εντός του 2014, µε την αφαίρεσή του από τους λογαριασμούς ηλεκτρικής ενέργειας, προκειμένου αυτοί να µην επιβαρύνονται έτι περαιτέρω µε ένα φόρο που δεν συνδέεται σε κάθε περίπτωση µε την προμήθεια ηλεκτρικής ενέργειας, δεν στάθηκε ικανός να ανακόψει, ή έστω να αντιστρέψει, την πορεία διόγκωσης των ληξιπρόθεσµων οφειλών προς τη ∆ΕΗ Α.Ε.

Η ΡΑΕ παρακολουθεί συστηµατικά και µε ιδιαίτερη ανησυχία την εξέλιξη του ύψους των ληξιπρόθεσμων οφειλών, καθώς επιφέρουν σημαντική επιδείνωση των χρηµατορροών σε όλη την αλυσίδα συναλλαγών της αγοράς ηλεκτρικής ενέργειας, και συνεργάζεται στενά µε τη ∆ΕΗ Α.Ε. για την εξεύρεση τρόπων αποτελεσματικής αντιμετώπισης της κατάστασης, µε κοινωνική πάντοτε ευαισθησία.

ΟΙ ΕΞΕΛΙΞΕΙΣ ΣΤΗΝ ΑΓΟΡΑ ΤΟ 2015

Η συνολική ζήτηση ηλεκτρικής ενέργειας αυξήθηκε κατά 3,1% το 2015, στις 58.772 GWh έναντι 57.032 GWh το 2014. Αν εξαιρέσουμε τις εξαγωγές και την άντληση, το ποσοστό αύξησης της ζήτησης ηλεκτρικής ενέργειας ανέρχεται σε 2% και οφείλεται στην αυξημένη ζήτηση κατά 8,6% που παρατηρήθηκε στο α΄ τρίμηνο του 2015 λόγω των δυσμενέστερων καιρικών συνθηκών σε σχέση με το α΄ τρίμηνο του 2014. Στο δ΄ τρίμηνο του 2015, η συνολική ζήτηση ηλεκτρικής ενέργειας παρουσίασε μείωση κατά 3,6%, ενώ εξαιρουμένων των εξαγωγών και της άντλησης, η ζήτηση μειώθηκε κατά 2,9%. Η μείωση της εγχώριας ζήτησης οφείλεται κυρίως στις ηπιότερες καιρικές συνθήκες που επικράτησαν το δ΄ τρίμηνο 2015 έναντι της αντίστοιχης περιόδου του 2014.

Στο σύνολο του έτους οι εγχώριες πωλήσεις μειώθηκαν κατά 0,5% (257 GWh), αλλά στο δ΄ τρίμηνο του 2015, μειώθηκαν κατά 5,9% (725 GWh), ως αποτέλεσμα τόσο της προαναφερθείσας χαμηλότερης ζήτησης όσο και της μείωσης του μεριδίου αγοράς της ΔΕΗ. Το μερίδιο αγοράς της ΔΕΗ μειώθηκε σε 94,5% στο τέλος του 2015.

Η παραγωγή και οι εισαγωγές ηλεκτρικής ενέργειας της ΔΕΗ κάλυψαν το 63,4% της συνολικής ζήτησης το 2015 (61,2%στο Διασυνδεδεμένο Σύστημα), ενώ το αντίστοιχο ποσοστό το 2014 ήταν 66,9% (65% στο Διασυνδεδεμένο Σύστημα).

Το μερίδιο παραγωγής της ΔΕΗ ως ποσοστό του συνολικού φορτίου στο διασυνδεδεμένο σύστημα το 2015 ήταν 55,2% έναντι 59,5% του 2014.

Η μείωση αυτή οφείλεται σε μεγάλο βαθμό στην αύξηση των εισαγωγών από τρίτους κατά 16,4% (1.152 GWh), όπως επίσης και στην αύξηση της παραγωγής από ΑΠΕ Τρίτων κατά 12,4% (1.034 GWh), ενώ η λιγνιτική παραγωγή μειώθηκε κατά 14,5% (3.291 GWh). Η αύξηση των εισαγωγών ηλεκτρικής ενέργειας σημειώθηκε στο α΄ εξάμηνο του 2015 και προέρχεται κυρίως από βαλκανικές χώρες λόγω του χαμηλότερου κόστους παραγωγής ηλεκτρικής ενέργειας, το οποίο οφείλεται και στη μη επιβάρυνση από πιστοποιητικά CO2.

Στο δ΄ τρίμηνο 2015, παρατηρείται μείωση των εισαγωγών ηλεκτρικής ενέργειας τόσο της ΔΕΗ κατά 8% (64 GWh) όσο και, πολύ περισσότερο, των τρίτων εισαγωγέων κατά 45,5% (1.079 GWh). Η εξέλιξη αυτή φαίνεται να οφείλεται κυρίως στη μείωση του μέσου όρου της Οριακής Τιμής Συστήματος (ΟΤΣ) σε € 49,6/MWh το δ΄ τρίμηνο του 2015 έναντι € 59,2/MWh το δ΄ τρίμηνο του 2014 - ως απόρροια της πτώσης των τιμών του πετρελαίου και, συνακόλουθα, του φυσικού αερίου.

Η υδροηλεκτρική παραγωγή στο 2015 αυξήθηκε κατά 38% (ή 1.485 GWh), με το μεγαλύτερο μέρος της αύξησης να σημειώνεται κυρίως στο α΄ τρίμηνο του 2015 (αύξηση κατά 1.151 GWh) λόγω των εξαιρετικών υδρολογικών συνθηκών που επικράτησαν το τρίμηνο αυτό. Στο δ’ τρίμηνο, η υδροηλεκτρική παραγωγή παρουσίασε μείωση κατά 16,5% (170 GWh), λόγω χαμηλότερων εισροών υδάτων.

Αναφορικά με την παραγωγή από φυσικό αέριο, αυτή ήταν ιδιαίτερα αυξημένη το δ΄ τρίμηνο 2015 σε σχέση με την αντίστοιχη περίοδο του 2014, κατά 125% (1.000 GWh περίπου), λόγω και της παραγωγής της νέας μονάδας φυσικού αερίου της ΔΕΗ «Μεγαλόπολη V». Στο σύνολο του έτους, η αύξηση της παραγωγής από φυσικό αέριο διαμορφώθηκε σε 12,3%.

*** Δείτε εδώ τις παλαιότερες εκδόσεις του Businessnews Report