Πιο συγκεκριμένα, τα δεδομένα προκύπτουν από την ανάλυση όλων των προωθητικών ενεργειών του οργανωμένου λιανεμπορίου, τα οποία καταγράφονται και αναλύονται στην πλατφόρμα Pockee market intelligence, αλλά και από την ανάλυση περισσότερων από 500.000 αποδείξεων οι οποίες καταχωρίστηκαν το συγκεκριμένο χρονικό διάστημα στο Pockee, τη γνωστή εφαρμογή για cashback κουπόνια στο σούπερ μάρκετ.

ΠΡΟΩΘΗΤΙΚΕΣ ΕΝΕΡΓΕΙΕΣ ΜΑΪΟΣ-ΟΚΤΩΒΡΙΟΣ (2019 vs 2018)

Αξίζει να σημειωθεί ότι η συγκεκριμένη ανάλυση έχει γίνει με την προσθήκη δύο νέων σημαντικών διαστάσεων ανάλυσης των προωθητικών ενεργειών: 1. των Promodays έναντι της απλής καταμέτρησης των Events (ενεργειών) και 2. του χρονικά σταθμισμένου «βάθους» έκπτωσης (%DoD) ως μια επιπλέον σημαντική διάσταση αξιολόγησης των προωθητικών ενεργειών. Με αυτόν τον τρόπο γίνεται πιο σωστή αποτύπωση και αξιολόγηση τόσο του ποσοτικού μεγέθους των ενεργειών, όσο και της ποιοτικής τους διάστασης με τη μορφή του «βάθους» κάθε προσφοράς*.

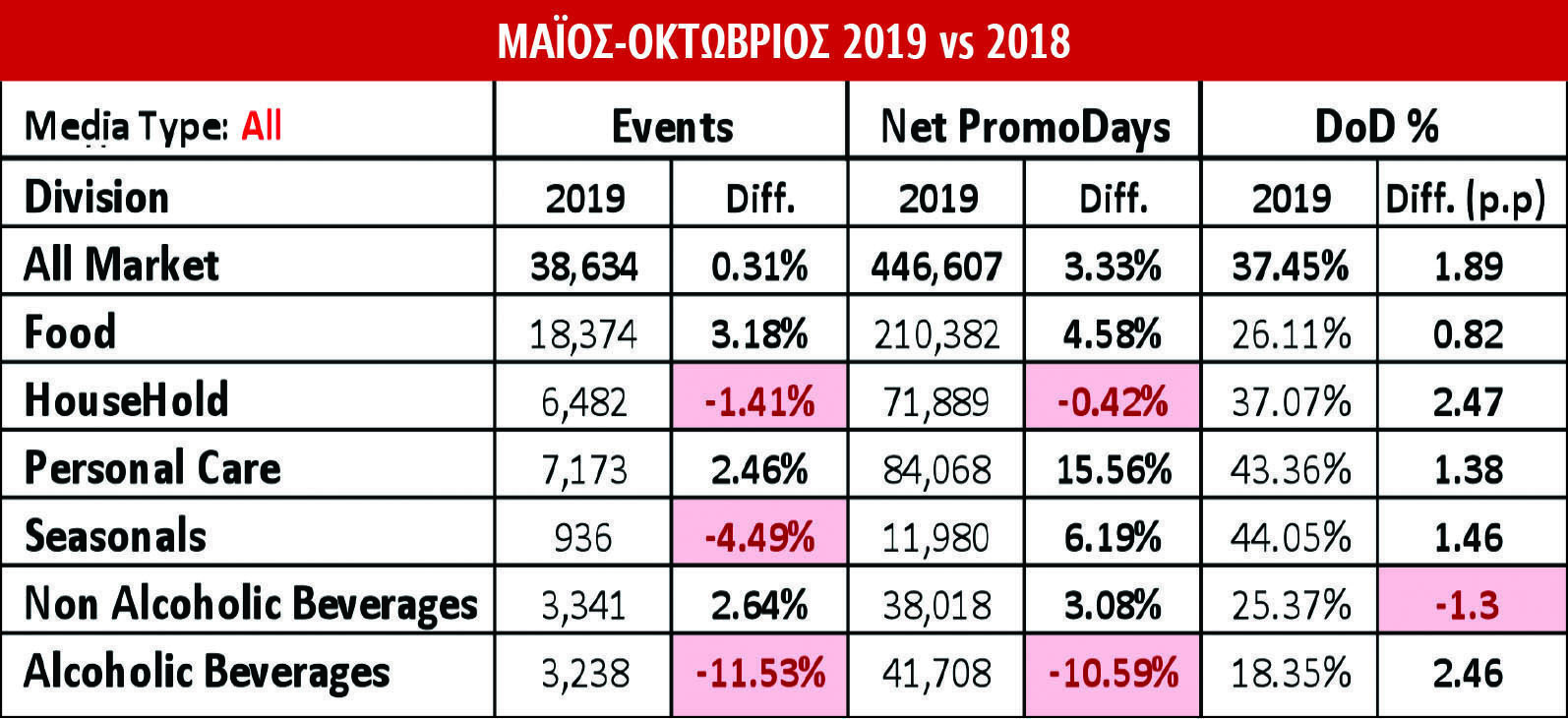

Για το διάστημα Μαΐου-Οκτωβρίου 2019 παρατηρούμε ότι συνολικά η αγορά «έτρεξε» σχεδόν τα ίδια Promo Events σε σύγκριση με το αντίστοιχο περσινό διάστημα (+0,31%), τα οποία όμως είχαν μεγαλύτερη διάρκεια σε promo-ημέρες (+3,33% vs. Μαΐου-Οκτωβρίου 2018). Το %DoD 2019 vs %DoD 2018 παρουσίασε αύξηση κατά 1,89 ποσοστιαίες μονάδες (p.p.).

Η αύξηση του DoD Μαΐου-Οκτωβρίου ‘19 vs. Μαΐου-Οκτωβρίου ‘18, φαίνεται να προέρχεται από όλα τα Divisions, πλην των Non Alcoholic Beverages.

Επίσης, διαφοροποιήσεις παρατηρούμε και στα μέσα που χρησιμοποίησαν τα Brands και οι retailers για το συγκεκριμένο χρονικό διάστημα.

Πιο συγκεκριμένα, στα τηλεοπτικά καταγράφηκε αύξηση και των events και των Promodays σε όλα τα Divisions, αλλά μείωση του DoD για σχεδόν όλα τα Divisions, ενώ εξαίρεση αποτελούν τα Divisions του Personal Care & των Alcoholic Beverages.

Στα In Store καταγράφηκε μείωση και των events και των Promodays σχεδόν σε όλα τα Divisions (μοναδική εξαίρεση αποτελούν τα Divisions των Personal Care & Seasonals, που παρουσίασαν αυξημένα Promodays). Το DoD συνολικά στα In Store παρουσίασε αύξηση, με εξαιρέσεις να αποτελούν τα Divisions Seasonal, Alcoholic Beverages & Non Alcoholic Beverages.

Τέλος, για τα Leaflets καταγράφεται αύξηση των events και των Promodays (εδώ Seasonals & alcoholic Beverages παρουσιάζουν μείωση σε Promodays). Σε ό,τι αφορά το DoD, αυξήσεις καταγράφονται στα περισσότερα Divisions εκτός των Non Alcoholic Beverages.

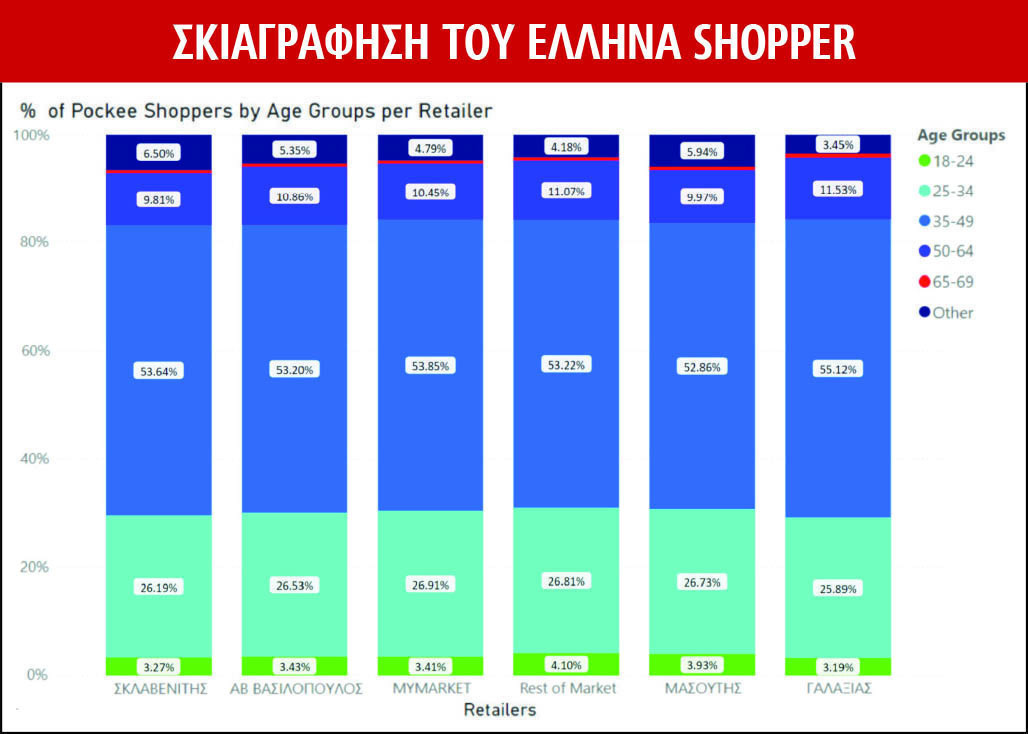

Σχετικά με το πώς διαμορφώνονται οι Pockee shoppers στις αλυσίδες καταστημάτων με βάση τα ηλικιακά groups, αυτό που παρατηρούμε είναι ότι η ραχοκοκαλιά των αγοραστών ανήκει στο ηλικιακό γκρουπ 35-49. Επίσης, στον ΑΒ Βασιλόπουλο και στο My market υπάρχει σημαντική συμμετοχή από άτομα που ανήκουν στα ηλικιακά γκρουπ 18-24 και 25-34. Τέλος, ο Γαλαξίας φαίνεται να συγκεντρώνει το υψηλότερο ποσοστό στα άτομα που ανήκουν στo γκρουπ 50-64.

SHOPPING TRIPS ANALYSIS

Σύμφωνα με τα στατιστικά στοιχεία που καταγράφονται στη βάση της εφαρμογής, για το διάστημα Μαΐου-Οκτωβρίου 2019, ο μέσος shopper (ο shopper δεν είναι πάντα καταναλωτής), ηλικίας 19-69, δαπανά κατά μέσο όρο 182.8 ευρώ ανά μήνα. Συνεχίζοντας, αυτός πηγαίνει σχεδόν 6 φορές το μήνα στις αλυσίδες σούπερ μάρκετ, με την αξία του καλαθιού να υπολογίζεται στα 31 ευρώ. Τέλος, σύμφωνα με τα στατιστικά στοιχεία, οι αγοραστές επισκέπτονται τουλάχιστον 2 διαφορετικές αλυσίδες σούπερ μάρκετ (2,5 διαφορετικές αλυσίδες σούπερ μάρκετ κατά μέσο όρο).

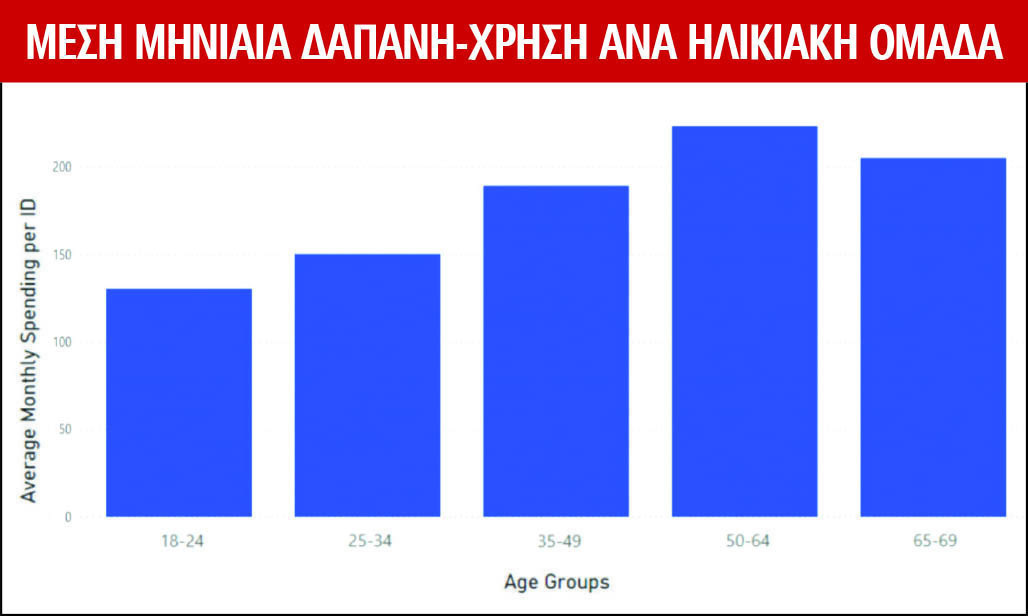

Στο παρακάτω γράφημα βλέπουμε πώς διαμορφώνεται στη βάση του Pockee η μέση μηνιαία αξία του καλαθιού ενός χρήστη ανά ηλικιακά γκρουπ. Πιο συγκεκριμένα, η μεγαλύτερη αξία καλαθιού καταγράφεται στο ηλικιακό γκρουπ 50-64, με το μέσο μηνιαίο καλάθι ανά χρήστη να αγγίζει τα 223,5 ευρώ, ακολουθεί το ηλικιακό γκρουπ 65-69 με λίγο παραπάνω από 205 ευρώ μέσο μηνιαίο καλάθι (να σημειωθεί ότι είναι το γκρουπ με τη μικρότερη συμμετοχή σε χρήστες). Συνεχίζοντας, με το ηλικιακό γκρουπ των 35-49, με το καλάθι να αγγίζει τα 189.5 ευρώ το μήνα (το οποίο είναι και με διαφορά το μεγαλύτερο γκρουπ σε χρήστες). Τέλος, τα ηλικιακά γκρουπ 25-34 και 18-24 καταγράφουν μέσο μηνιαίο καλάθι ανά χρήστη στα 150 και 130,5 ευρώ, αντίστοιχα.

CATEGORY ANALYSIS

Κατηγοριοποιώντας τα προϊόντα των καταχωρισμένων αποδείξεων σε βασικές υπέρ-κατηγορίες/ Divisions (Food, Household, Personal Care, Non Alcoholic Beverages, Alcoholic Beverages, Seasonal, etc.) παρατηρούμε τα εξής:

1. Σε κάθε απόδειξη το πιο πιθανό είναι να συναντήσουμε προϊόντα που ανήκουν στο Food, μετά προϊόντα που ανήκουν στα Non Alcoholic Beverages, στην τρίτη θέση προϊόντα που ανήκουν στο Household, ακολουθούν προϊόντα που σχετίζονται με το Personal Care και τελευταία ακολουθούν προϊόντα που ανήκουν στις κατηγορίες Alcoholic Beverages, Seasonal και τέλος προϊόντα της κατηγορίας HealthCare.

2. Επίσης, παρατηρούμε ότι σε ένα καλάθι, προϊόντα της κατηγορίας Food επαναλαμβάνονται σημαντικά περισσότερες φορές σε σύγκριση με τα προϊόντα των υπόλοιπων κατηγοριών.

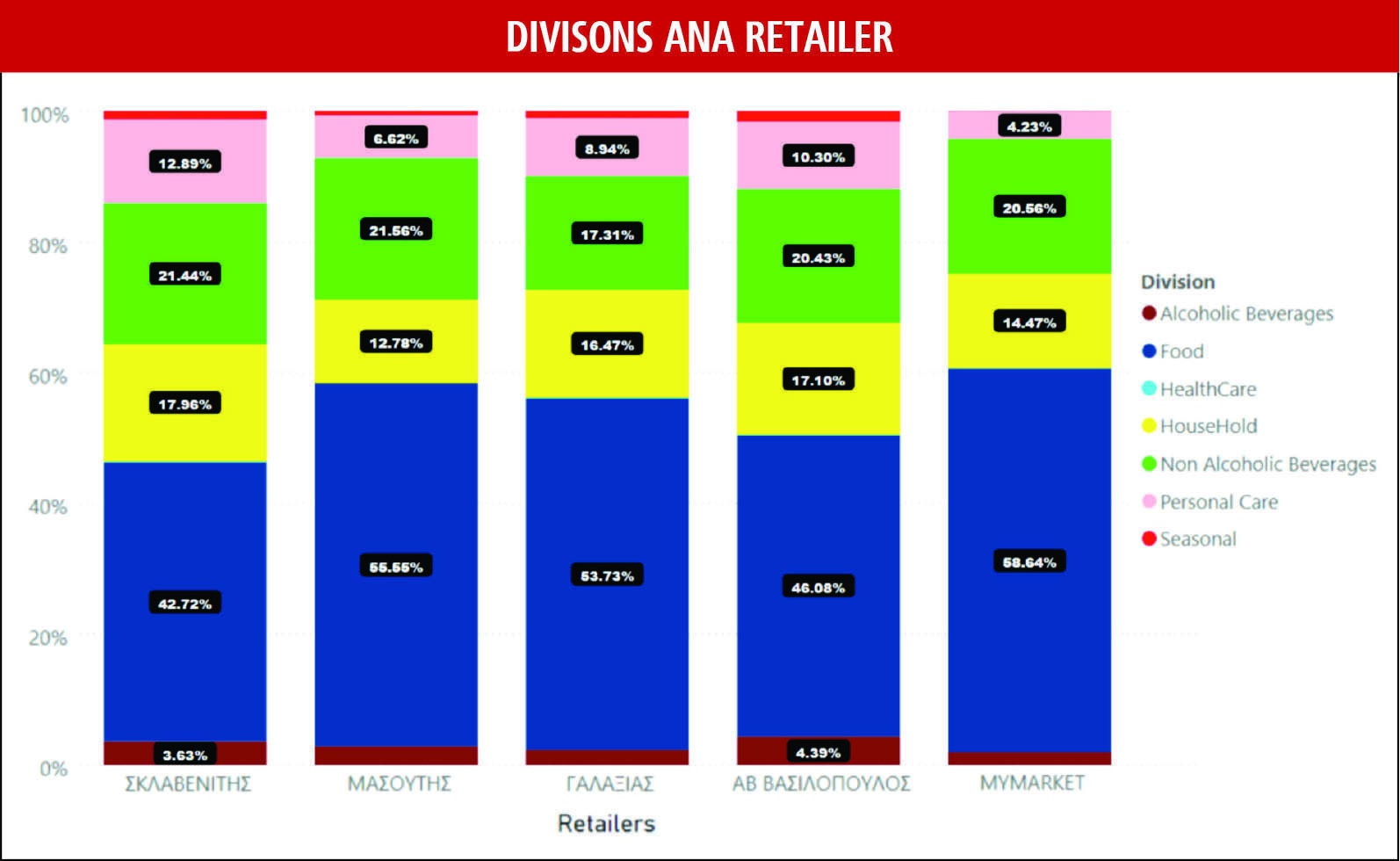

Επίσης, παρατηρούμε διαφοροποιήσεις εντός των λιανεμπόρων, για κάθε υπέρ-κατηγορία:

1. Στον Σκλαβενίτη, ένα καλάθι έχει περισσότερες πιθανότητες να περιέχει προϊόν από οποιοδήποτε Division – εκτός του Food, σε σύγκριση με τον Μ.Ο. Η πιο σημαντική διαφορά παρατηρείται στο Personal Care.

2. Στον ΑΒ, ένα καλάθι έχει περισσότερες πιθανότητες να περιέχει προϊόντα από τα divisions των Seasonals και των Alcoholic Beverages, σε σύγκριση με τους αντίστοιχους Μ.Ο.

3. Στους Μασούτη και My market ένα καλάθι έχει περισσότερες πιθανότητες να περιέχει κάποιο προϊόν από το division του Food, σε σύγκριση με τον Μ.Ο.

4. Tέλος, στον Γαλαξία ένα καλάθι έχει περισσότερες πιθανότητες να περιέχει προϊόν από τα divisions του Food και του Household, σε σύγκριση με τους αντίστοιχους Μ.Ο.

Στο παρακάτω γράφημα απεικονίζεται η δυναμική που εμφανίζουν τα Divisions ανά Retailer (Top 5 excl. Lidl).

DATA

Λίγα στοιχεία για τη μεθοδολογία και το δείγμα της παραπάνω ανάλυσης. Το Pockee διαθέτει μια βάση >100.000 ενεργών shoppers που καταχωρίζουν τις αποδείξεις τους στην εφαρμογή για iOS & Android. Από αυτούς τους χρήστες, χρησιμοποιώντας στατιστική μεθοδολογία κατανομών για την εξάλειψη ακραίων τιμών, βασίσαμε την ανάλυσή μας σε ένα αντιπροσωπευτικό δείγμα 21.000 shoppers.

Τα χαρακτηριστικά του δείγματος είναι τα παρακάτω:

1. Περιλαμβάνει ηλικίες από 19-69 ετών.

2. Οι γυναίκες αποτελούν το 47% του δείγματος και το 53% οι άντρες.

3. Οι users είναι από όλες τις περιοχές της Ελλάδος, με αντιπροσωπευτική κατανομή σε όλες τις περιφέρειες.

4. Οι λιανέμποροι που συμπεριλαμβάνονται στο δείγμα της ανάλυσης, αντιπροσωπεύουν το 97% της αγοράς (βάσει τζίρου, Total Market excl. Lidl).

5. Από τα 2.237 καταστήματα (Super-markets, excl. Lidl and Cash&Carry) των λιανέμπορων που συμπεριλαμβάνονται στο δείγμα της ανάλυσης, περιλαμβάνονται αποδείξεις από 2.194, άρα κάλυψη μεγαλύτερη του 98%.

6. Αναλύονται ~515.000 αποδείξεις, στη διάρκεια του εξαμήνου Μάιος – Οκτώβριος 2019.

7. Οι shoppers έχουν περάσει τριπλή διαδικασία πιστοποίησης και διασταύρωσης των στοιχείων τους (κινητό, email, λογ/μός Τράπεζας).