Ελληνική αγορά Τηλεπικοινωνιών

Τα οικονομικά στοιχεία του κλάδου

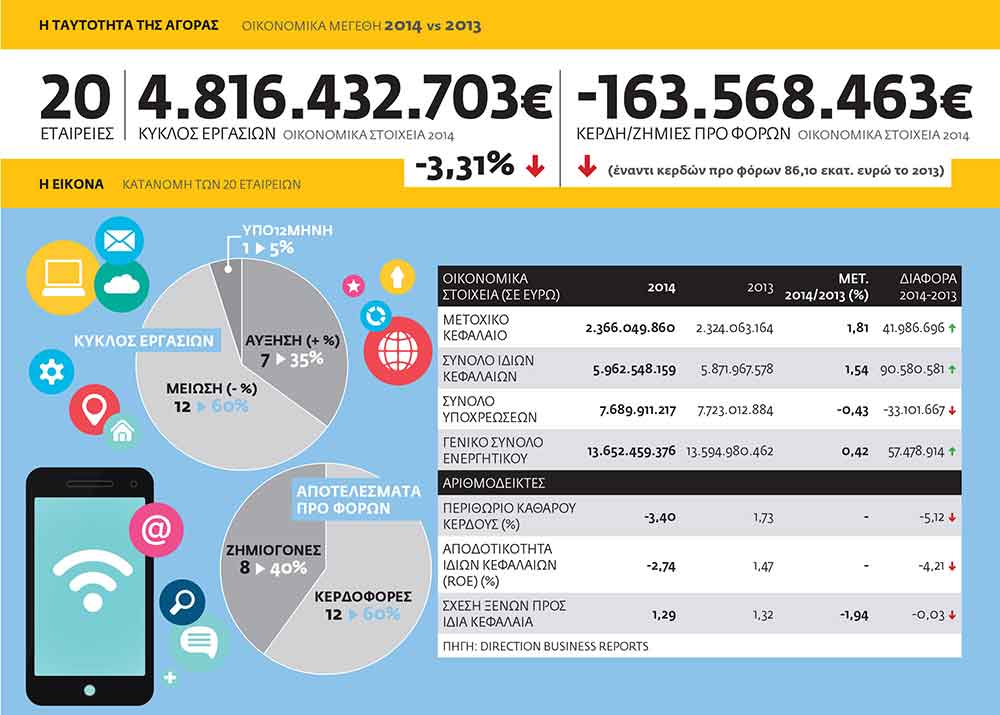

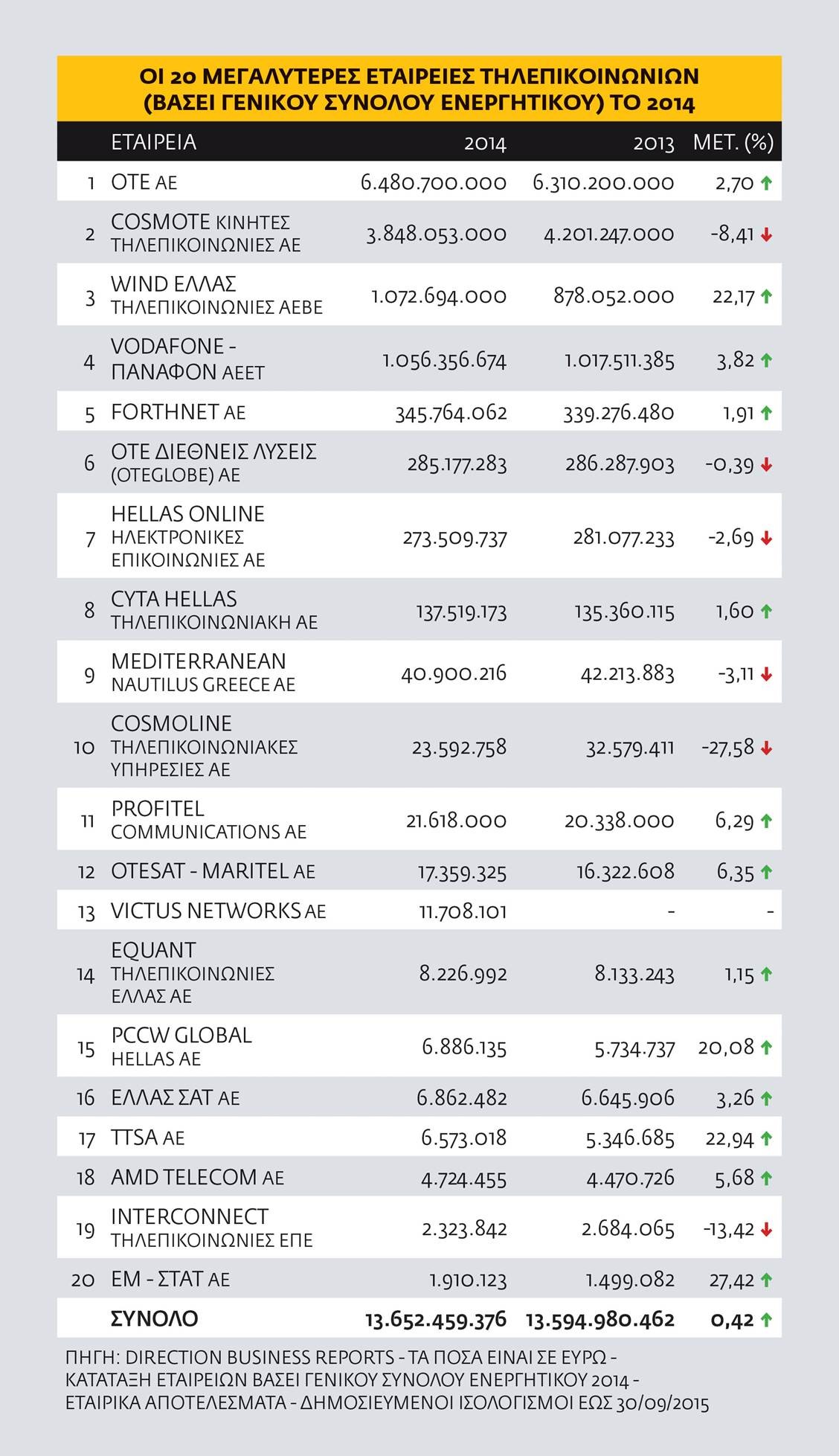

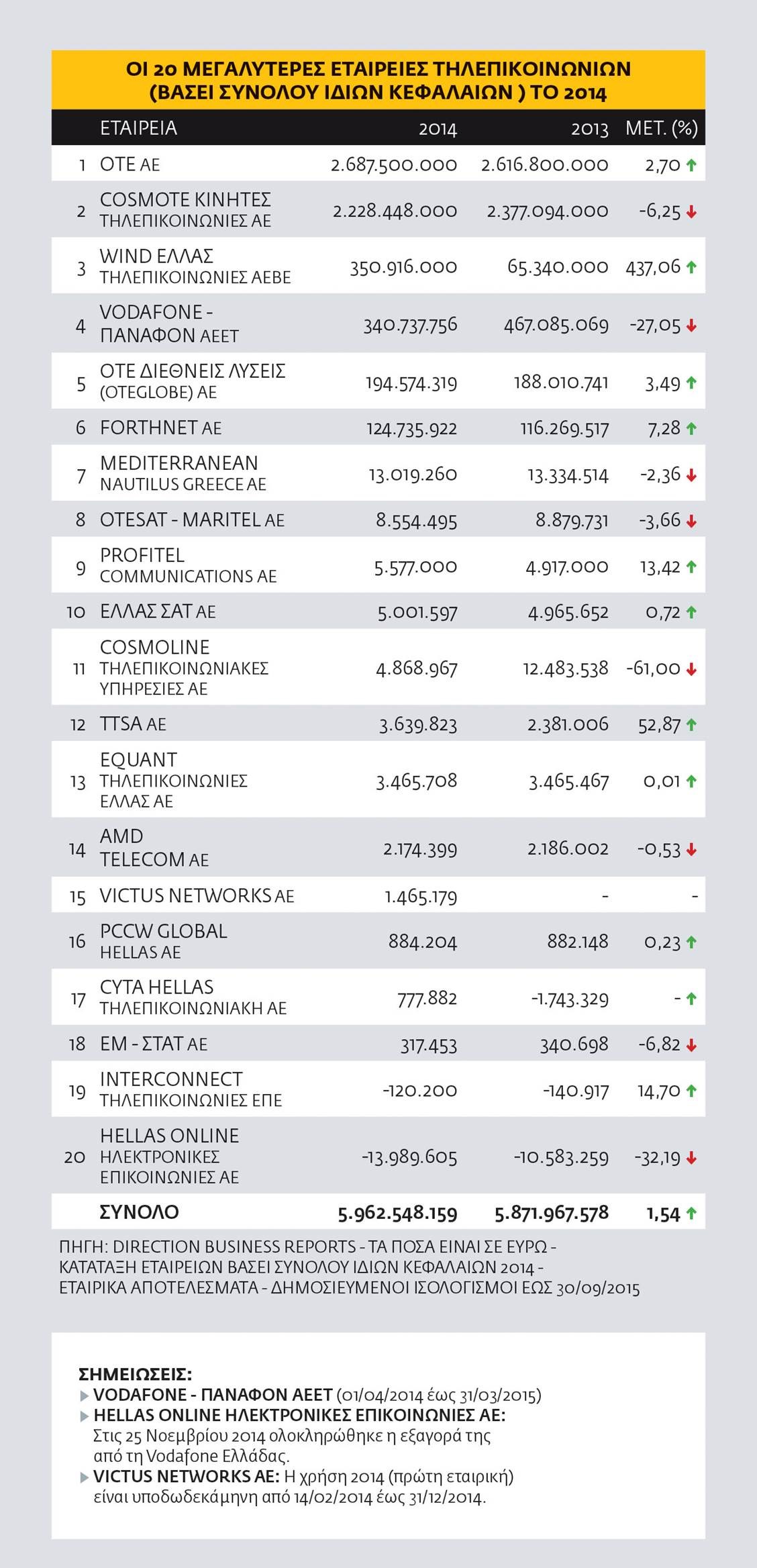

Σύμφωνα με την Direction Business Reports, η ελληνική αγορά τηλεπικοινωνιών το 2014 παρουσίασε υποχώρηση πωλήσεων και κατέγραψε ζημιογόνα αποτελέσματα προ φόρων σε σχέση με το 2013.

Τα στοιχεία αυτά προκύπτουν από τον ομαδοποιημένο ισολογισμό δείγματος 20 εταιρειών (που είχαν δημοσιεύσει τα οικονομικά τους στοιχεία για το 2014 έως και 30/09/2015) και καταδεικνύει τη μείωση της χρήσης τηλεπικοινωνιών και τη χρήση των δικτύων σταθερής και κινητής τηλεφωνίας, εξαιτίας της σημαντικής συρρίκνωσης που έχουν υποστεί τα εισοδήματα λόγω της οικονομικής κρίσης.

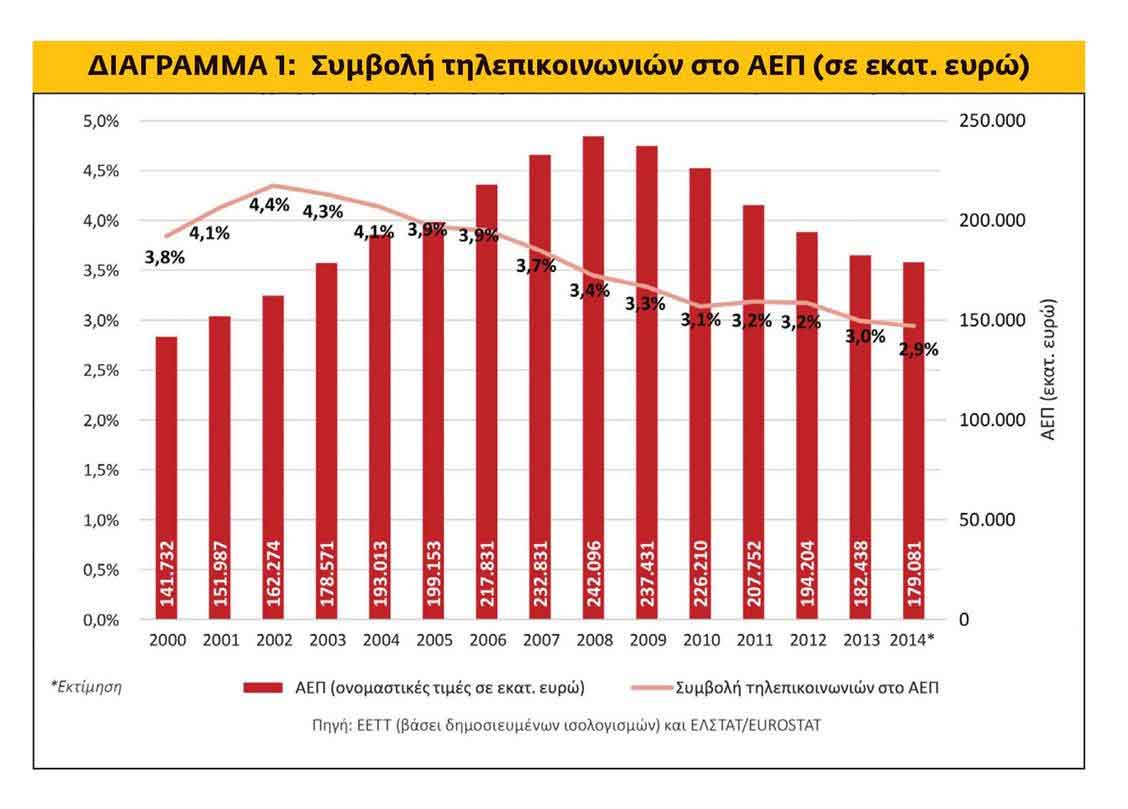

Το 2014, η ελληνική αγορά τηλεπικοινωνιών παρουσίασε μικρή συρρίκνωση, τόσο σε όρους οικονομικών μεγεθών όσο και παικτών, με το ποσοστό της επί του ΑΕΠ να φθάνει το 2,9% (έναντι 3% το 2013).

Υποχώρηση μεγεθών

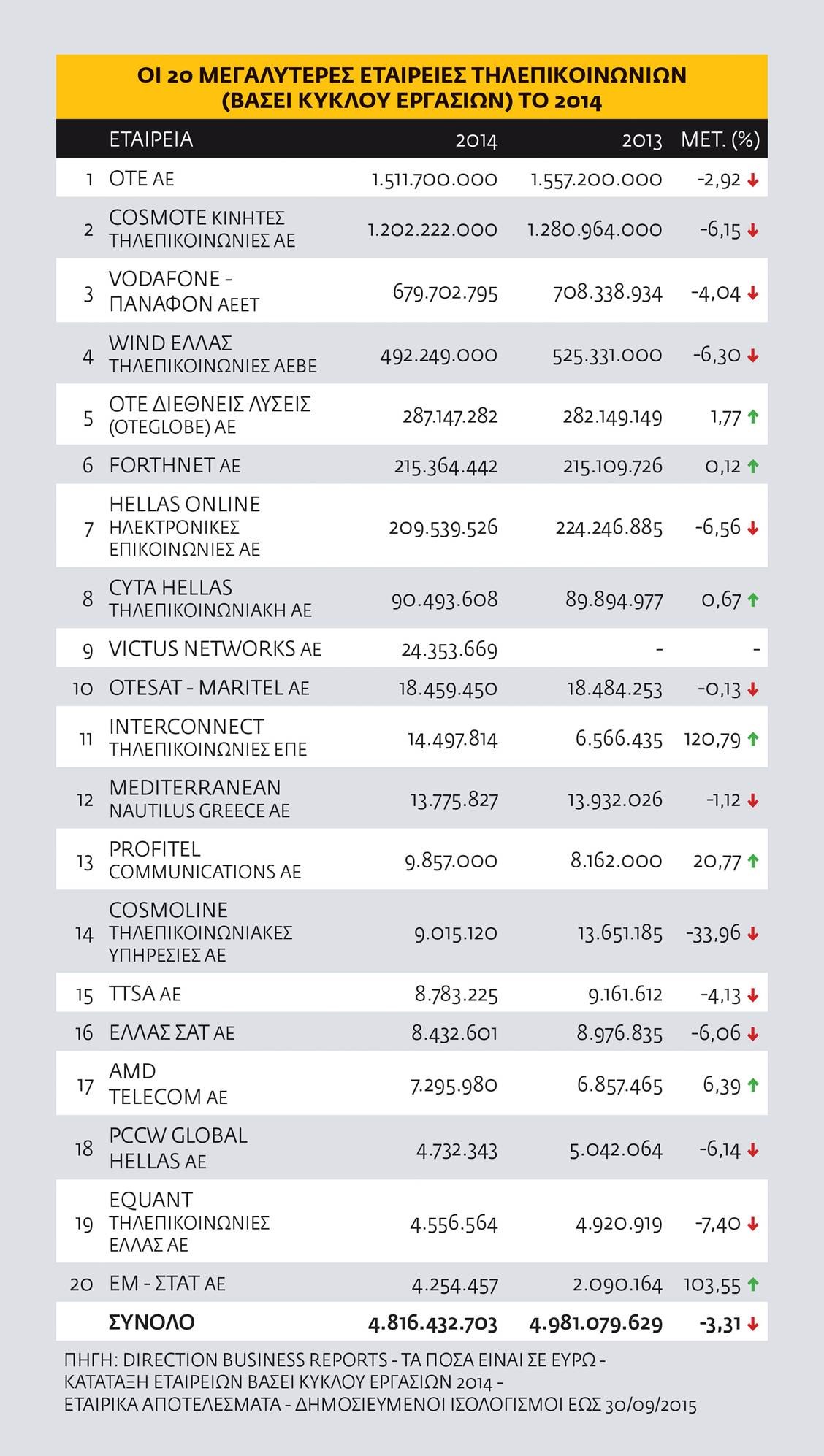

Πιο συγκεκριμένα, οι επιχειρήσεις του δείγματος παρουσίασαν το 2014 μείωση κατά 3,31% στον συνολικό κύκλο εργασιών τους (πωλήσεις) και ταυτόχρονα κατέγραψαν ζημίες προ φόρων σε σχέση με τα κέρδη προ φόρων του 2013. Αναλυτικότερα, τα συνολικά έσοδα (πωλήσεις) το 2014 ανήλθαν στα 4,82 δισ. ευρώ έναντι 4,98 δισ. ευρώ το 2013, παρουσιάζοντας μείωση κατά 3,31%. Το συνολικό ζημιογόνο αποτέλεσμα προ φόρων για το 2014 ανήλθε στα 163,57 εκατ. ευρώ έναντι κερδών προ φόρων 86,10 εκατ. ευρώ το αντίστοιχο διάστημα του 2013. Το σύνολο ενεργητικού των επιχειρήσεων αυτών εμφάνισε το 2014 οριακή αύξηση κατά 0,42% σε σχέση με το 2013 και ανήλθε στα 13,65 δισ. ευρώ. Τα ίδια κεφάλαια αυξήθηκαν κατά 1,54% και ανήλθαν στα 5,96 δισ. ευρώ το 2014, και οι συνολικές υποχρεώσεις των εταιρειών μειώθηκαν οριακά κατά 0,43% σε σχέση με το 2013.

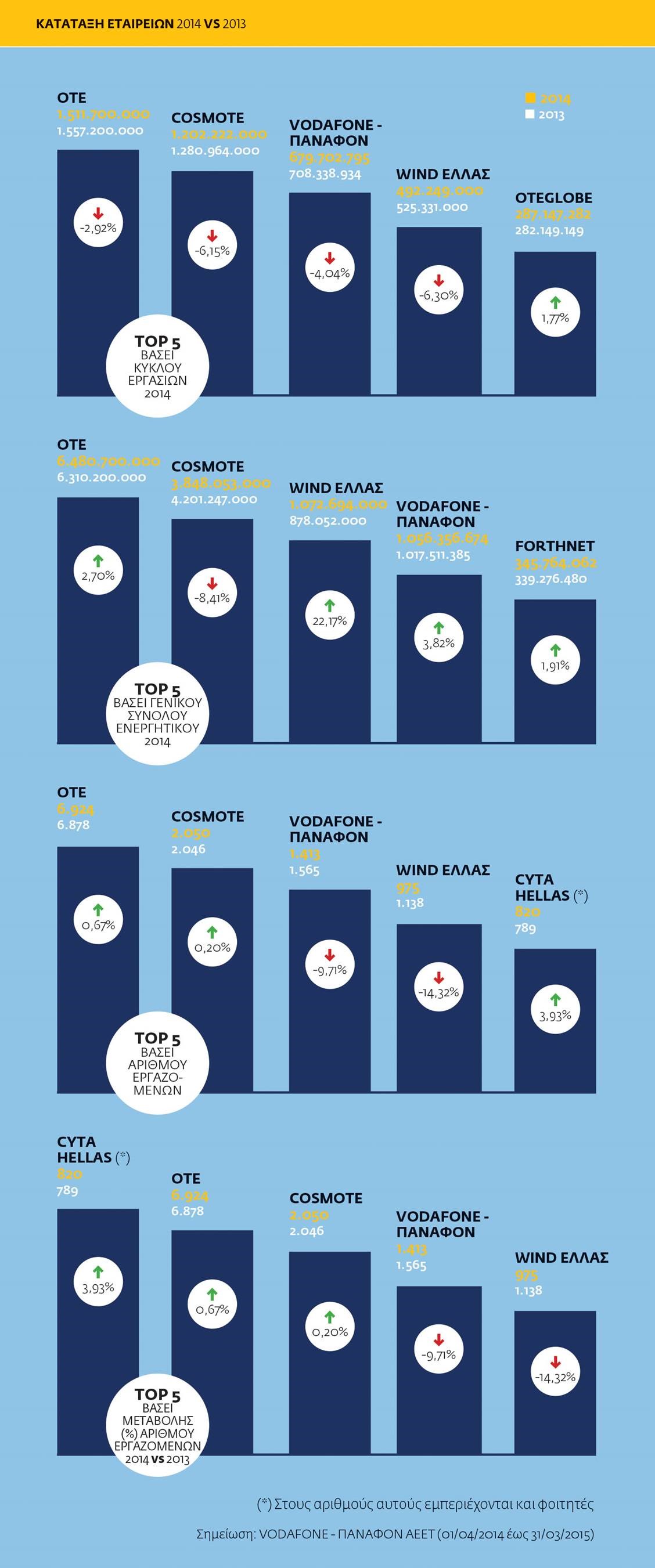

ΟΙ ΠΡΩΤΑΓΩΝΙΣΤΕΣ ΤΗΣ ΑΓΟΡΑΣ

ΟΙ ΕΞΕΛΙΞΕΙΣ ΤΗΣ ΑΓΟΡΑΣ

Ευρυζωνική αγορά

Ο αριθμός των ευρυζωνικών γραμμών έφτασε το Δεκέμβριο του 2014 τις 3.156.071 γραμμές έναντι 2.913.191 το Δεκέμβριο του 2013. Η ευρυζωνική διείσδυση έφθασε το 28,7% του πληθυσμού έναντι 26,3% το Δεκέμβριο του 2013. Η αύξηση αυτή (2,4 γραμμές ανά 100 κατοίκους) ήταν η δεύτερη υψηλότερη στην Ευρωπαϊκή Ένωση (Ε.Ε.) και ανέβασε την Ελλάδα στη 13η θέση μεταξύ των κρατών-μελών (17η το Δεκέμβριο 2013). Tο χάσμα με την Ε.Ε. σε όρους ευρυζωνικών συνδέσεων μειώθηκε περαιτέρω, καθώς το Δεκέμβριο του 2014 η Ελλάδα υπολειπόταν του ευρωπαϊκού μέσου όρου κατά 2,4 συνδέσεις ανά 100 κατοίκους έναντι 3,5 το Δεκέμβριο του 2013.

Αγορά σταθερής τηλεφωνίας

Ο αριθμός των τηλεφωνικών γραμμών παρέμεινε στα ίδια επίπεδα με το 2013, με τη διείσδυση να φθάνει σε ποσοστό 43,3% επί του πληθυσμού. Οι γραμμές του ΟΤΕ παρουσίασαν μείωση κατά 4,6%, ενώ οι γραμμές των εναλλακτικών παρόχων, αύξηση κατά 5,1%. Ως αποτέλεσμα, το μερίδιο του ΟΤΕ επί των τηλεφωνικών γραμμών μειώθηκε σε 57% το Δεκέμβριο του 2014 έναντι 59,4% το Δεκέμβριο του 2013. Το μερίδιο του ΟΤΕ στην κίνηση παρέμεινε στα ίδια επίπεδα με το 2013 (49,3%), ενώ στα έσοδα ανήλθε στο 61,2%.

Αγορά κινητών επικοινωνιών

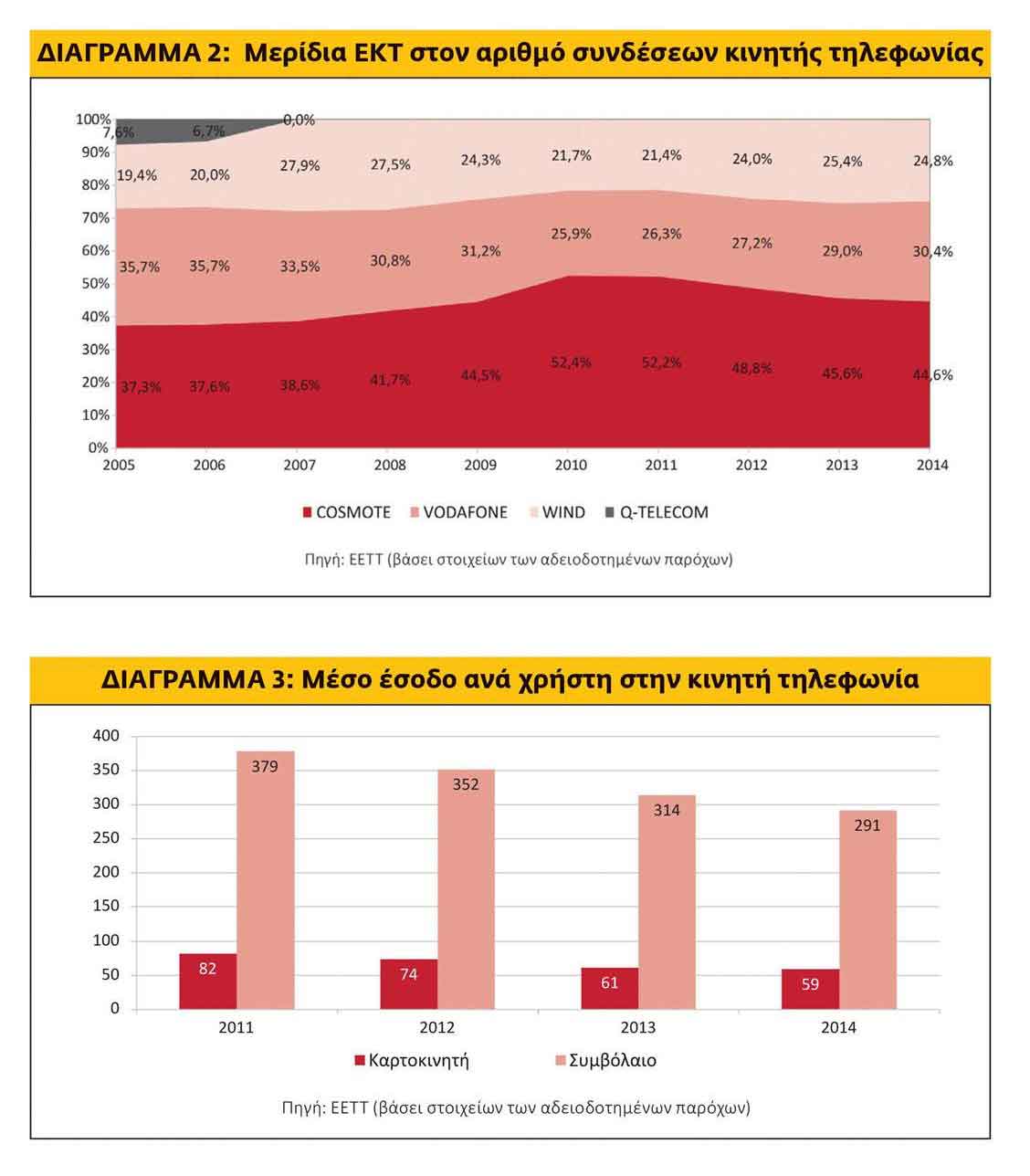

Το 2014, ο αριθμός των συνδέσεων κινητής τηλεφωνίας ανήλθε σε 15,6 εκατ. Οι ενεργές συνδέσεις παρουσίασαν μείωση κατά 2,4% από 12,6 σε 12,3 εκατ., με τις συνδέσεις συμβολαίου να εμφανίζονται σταθερές σε σχέση με την προηγούμενη χρονιά και τις συνδέσεις καρτοκινητής να μειώνονται οριακά κατά 1,4%. Το μερίδιο της COSMOTE επί του συνολικού αριθμού συνδέσεων μειώθηκε το Δεκέμβριο του 2014 σε 44,6% (έναντι 45,6% το Δεκέμβριο του 2013), το μερίδιο της VODAFONE αυξήθηκε από 29,0% σε 30,4%, ενώ, τέλος, το μερίδιο της WIND μειώθηκε από 25,4% σε 24,8%.

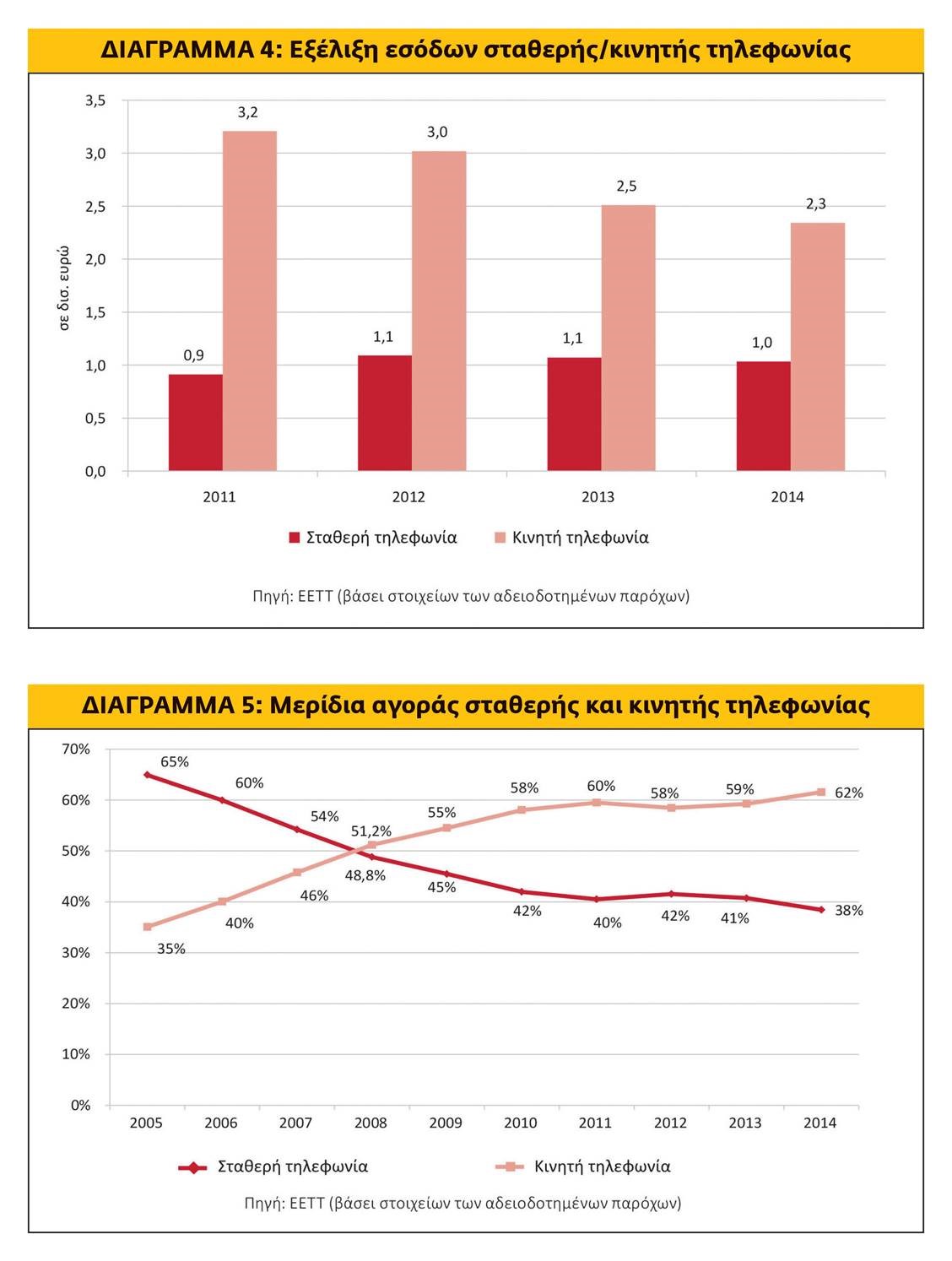

Τα έσοδα της κινητής τηλεφωνίας παρουσίασαν μείωση κατά 6,7% και διαμορφώθηκαν στα 2,3 δισ. ευρώ. Το μέσο έσοδο ανά χρήστη συμβολαίου και καρτοκινητής τηλεφωνίας ανήλθε το 2014 σε 291 ευρώ και 59 ευρώ αντίστοιχα, παρουσιάζοντας μειώσεις έναντι του 2013 (7,2% και 3,2% αντίστοιχα).

Σημειώνεται ότι η κάλυψη σε δίκτυα τέταρτης γενιάς (4G) ανέρχεται στο 70% του πληθυσμού στα τέλη του 2014 (έναντι 55% το 2013).

Σύγκριση σταθερής και κινητής τηλεφωνίας

Βάσει των στοιχείων για το 2014, σε κάθε σύνδεση σταθερής τηλεφωνίας αντιστοιχούν 2,56 συνδέσεις κινητής. Οι κλήσεις από κινητό τηλέφωνο αντιστοιχούν πλέον στο 62% της συνολικής κίνησης (έναντι 59% το 2013).

Φορητότητα αριθμών

Η φορητότητα παραμένει παράγοντας ενίσχυσης του ανταγωνισμού και αξιοποιείται από τους παρόχους τόσο στη σταθερή όσο και στην κινητή τηλεφωνία. Πάντως, σε σχέση με το 2013, οι μεταφερθέντες αριθμοί παρουσίασαν μείωση της τάξης του 16% στην κινητή και αύξηση της τάξης του 7,1% στη σταθερή.

*** Δείτε εδώ τις παλαιότερες εκδόσεις του Businessnews Report