Τα δεδομένα στη σκιά της αναταραχής στον τραπεζικό τομέα, εξηγεί η Goldman Sachs, με αφορμή ερωτήσεις που έλαβε από επενδυτές για τράπεζες που καλύπτει με έμφαση τα κεφάλαια, το επενδυτικό χαρτοφυλάκιο και τη ρευστότητα.

H Goldman Sachs παραμένει στις θετικές θέσεις της για τα κεφάλαια, τις θέσεις σε ομόλογα, το επενδυτικό χαρτοφυλάκιο, αλλά και τη ρευστότητα των ελληνικών τραπεζών, αλλά και των τραπεζών που καλύπτει στην Κεντρική και Ανατολική Ευρώπη, Μέση Ανατολή και Αφρική (CEEMEA).

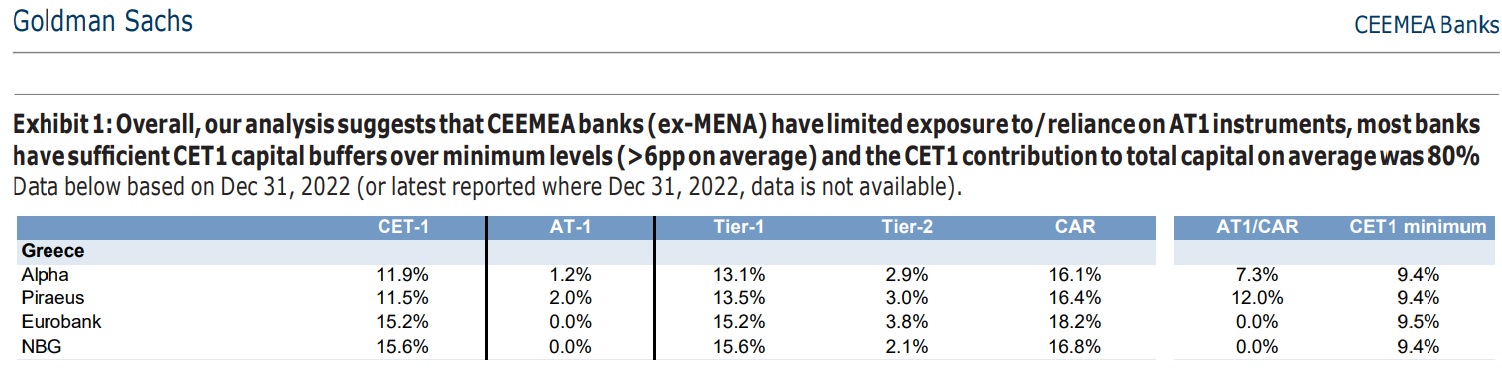

Συνολικά, η ανάλυση υποδηλώνει ότι κατά μέσο όρο, οι τράπεζες της περιοχής CEEMEA (Ανατολική Ευρώπη, Μέση Ανατολή, Αφρική) διαθέτουν επαρκή κεφαλαιακά αποθέματα ασφαλείας CET 1 και περιορισμένη έκθεση/εξάρτηση από ομόλογα Additional Tier 1 (AT1).

Οι μεσοπρόθεσμες προοπτικές για τις τράπεζες, επίσης, δεν εξαρτώνται σε μεγάλο βαθμό από την έκδοση AT1. Ωστόσο, επισημαίνει ότι υπό το πρίσμα της σημαντικής αστάθειας της αγοράς, οι αποδόσεις τόσο των junior bonds (AT1s) όσο και των ομόλογων Senior έχουν ανέβει ανοδικά. Αυτό, κατά την Goldman Sachs, μπορεί να μεταφραστεί σε υψηλότερο κόστος χρηματοδότησης βραχυπρόθεσμα έως μεσοπρόθεσμα, με τις τράπεζες να επιδιώκουν δυνητικά να διατηρήσουν περισσότερα κεφάλαια εξορθολογίζοντας ανάπτυξη και πληρωμές.

Ποια είναι η κατάσταση στην Ελλάδα

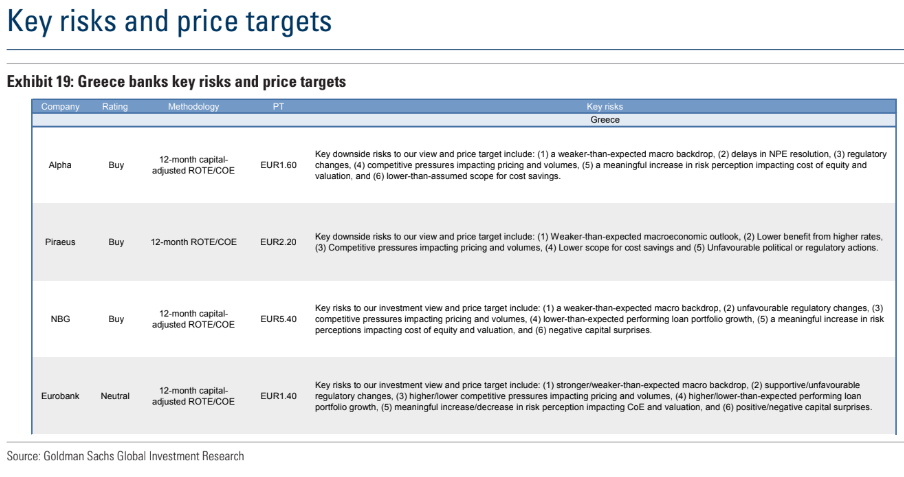

Ειδικά για τις εγχώριες τράπεζες, η τράπεζα διατηρεί αμετάβλητες τιμές στόχους και συστάσεις, παρά τις δύσκολες συνθήκες που επικρατούν στις τραπεζικές μετοχές. Διατηρεί τις συστάσεις αγοράς (buy) για τις μετοχές της Alpha Bank, Εθνικής Τράπεζας και Τράπεζας Πειραιώς με τιμές στόχους τα 1,60 ευρώ, τα 5,40 ευρώ, κατά τα 2,20 ευρώ, ενώ για τη μετοχή της Eurobank, η τιμή στόχος είναι τα 1,40 ευρώ και η σύσταση ουδέτερη.

Οι ελληνικές τράπεζες βελτίωσαν σημαντικά τα επίπεδα του συνολικού κεφαλαίου και του δείκτη CET1 σε σχέση με το 2022 (κατά μέσο όρο περίπου 1,8 μονάδες βάσης σε ετήσια βάση). Ο δείκτης CET1 για ΕΤΕ/Eurobank/Alpha/Πειραιώς ήταν 15,6%/15,2%/11,9%/11,5% (έναντι ελάχιστων επιπέδων 9,4-9,5%), ενώ ο δείκτης Συνολικής Κεφαλαιακής Επάρκειας ήταν 16,8%/18,2%/16,1%. 16,4% στο τέλος του 2022.

Η συνεισφορά των CET1 στο Συνολικό Κεφάλαιο των ελληνικών τραπεζών ήταν περίπου 80% το 2022, με περιορισμένη εξάρτηση από τίτλους AT1. Σύμφωνα με οικονομικές εκθέσεις, θυμίζει, δύο ελληνικές τράπεζες (Alpha και Πειραιώς) διέθεταν στην κεφαλαιακή τους διάρθρωση τίτλους ΑΤ1, οι οποίοι συνεισέφεραν κατά περίπου 7%/12% στα συνολικά επίπεδα κεφαλαιακής επάρκειας.

Η καθοδήγηση από της διοικήσεις των ελληνικών τραπεζών συνεπάγεται βελτίωση της κεφαλαιακής επάρκειας κατά 100-150 μονάδες βάσης το 2023 και 250-350 μονάδες βάσης έως το 2025, η οποία δεν βασίζεται σε νέα έκδοση AT1/Tier 2.

Ωστόσο, η Goldman Sachs σημειώνει ότι οι ελληνικές τράπεζες σχεδιάζουν να εκδώσουν περισσότερους τίτλους υψηλότερης διαβάθμισης (Tier 2 και περισσότερα senior εργαλεία) τα οποία είναι επιλέξιμα για τον κανονισμό MREL της ΕΕ.

Επισημαίνει δε ότι υπό το πρίσμα της πρόσφατης αστάθειας της αγοράς σχετικά με τις εκδόσεις junior χρέους (AT1) επηρεάστηκε επίσης η τιμολόγηση περισσότερων ομολόγων στην Ελλάδα: σύμφωνα με την Goldman Sachs, οι αποδόσεις στις εκδόσεις Senior Preferred των ελληνικών τραπεζών διευρύνθηκαν κατά περίπου 60 μονάδες βάσης τις τελευταίες δύο εβδομάδες (έναντι 160 μονάδες βάσης διεύρυνσης των αποδόσεων AT1). Αυτό μπορεί να συνεπάγεται υψηλότερο κόστος έκδοσης νέων ομολόγων (τουλάχιστον προσωρινά) σε σχέση με το επίπεδο των δύο τελευταίων εβδομάδων.

Από την άλλη πλευρά, σημειώνει ο οίκος, οι τράπεζες αναμένουν, με αυξανόμενη πιθανότητα, ότι το ελληνικό δημόσιο χρέος να αποκτήσει αξιολόγηση επενδυτικής βαθμίδας το β' εξάμηνο του 2023 και αυτό μπορεί να στηρίξει την τιμολόγηση των ομολόγων και επομένως να μειώσει το κόστος έκδοσης νέων.