Θετική για τις ελληνικές τράπεζες παραμένει η Deutsche Bank αλλά εκτιμά πως μετά το ισχυρό ράλι ήρθε η ώρα να "πάρουν κάποιες ανάσες", καθώς το τεράστιο ράλι έχει φέρει τις αποτιμήσεις σε επίπεδα που θα έμοιαζαν αδιανόητα μόλις πριν από μερικούς μήνες, με αποτέλεσμα αυτές να χαρακτηρίζονται πια πιο ακριβές.

Στο πλαίσιο αυτό, προχωρά στην υποβάθμιση της Εθνικής Τράπεζας και της Τράπεζας Πειραιώς, σε σύσταση Hold, παρότι δηλώνει θετική για τον ελληνικό τραπεζικό κλάδο και αναβαθμίζει τις τιμές-στόχους για τις μετοχές. Ωστόσο, αυξάνει την τιμή στόχο για την Εθνική στα 6,70 ευρώ από 6,15 ευρώ πριν και διατηρεί αμετάβλητη την τιμή στόχο για την Πειραιώς στα 3,00 ευρώ.

Ο οίκος διατηρεί τη σύσταση αγοράς που έχει εκδώσει για τις Eurobank (ο στόχος ανεβαίνει στα 1,90 ευρώ από τα 1,70 ευρώ) και Alpha Bank (με τον στόχο στα 1,90 ευρώ από τα 1,70 ευρώ). Top pick για την Deutsche Bank είναι πλέον η Alpha Bank, λόγω της φθηνότερης αποτίμησης και των δυνητικά μεγαλύτερων περιθωρίων βελτίωσης.

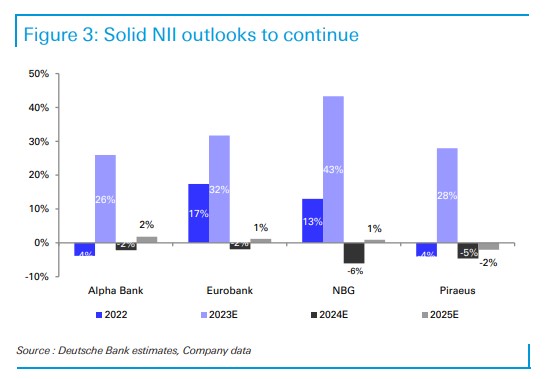

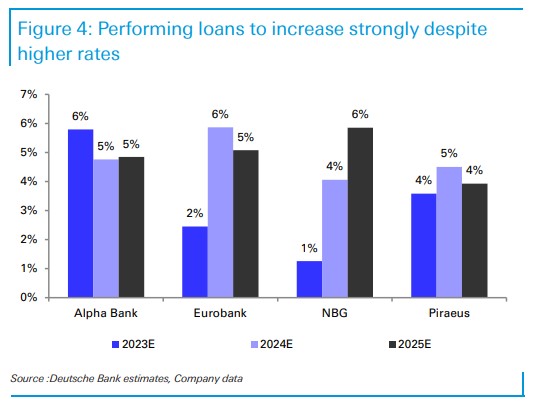

Συνολικά, εξακολουθεί να αναμένει ότι η ισχυρή απόδοση θα συνεχιστεί, παρά το γεγονός ότι τα καθαρά επιτοκιακά περιθώρια NII βρίσκονται ήδη κοντά στο αποκορύφωμά τους, λόγω του αυξανόμενου κόστους χρηματοδότησης. Ωστόσο, η μετακύλιση της αύξησης των επιτοκίων στις καταθέσεις είναι χαμηλότερη από την αναμενόμενη και η αύξηση των δανείων θα πρέπει, κατά πολύ, να ξεπεράσει αυτή της υπόλοιπης Ευρώπης, παρέχοντας κάποια σημαντική στήριξη.Επιπλέον, οι προβλέψεις θα συνεχίσουν να μειώνονται λόγω της βελτίωσης της ποιότητας των περιουσιακών στοιχείων, με αποτέλεσμα οι αποδόσεις να είναι αρκετά ευθυγραμμισμένες με αυτές των τραπεζών στην Ευρώπη, παρά το γεγονός ότι τα επίπεδα του κεφαλαιακού δείκτη CET1 φθάνουν στο 14-17% έως το 2024

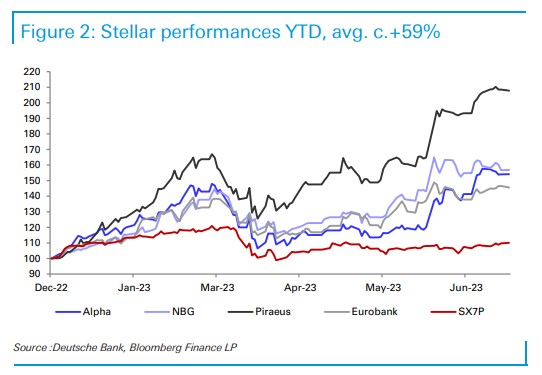

Όπως σημειώνει η Deutsche Bank, οι μετοχές των ελληνικών τράπεζων έχουν σημειώσει μία εντυπωσιακή επίδοση απλό τις αρχές του έτους ελληνικές τράπεζες (περίπου 59% στους δείκτες FTSE/Athex και +10% στον ευρωπαϊκό δείκτη τραπεζών) και αυτό δείχνει το αυξημένο ενδιαφέρον των επενδυτών για τον κλάδο, μετά από συνεχείς βελτιώσεις που παρατηρήθηκαν στα καθαρά επιτοκιακά έσοδα, λόγω των επιτοκίων, τον αποτελεσματικό έλεγχος κόστους, τη βελτίωση της ποιότητας των περιουσιακών στοιχείων και των επιπέδων κεφαλαίου, οδηγώντας σε σημαντικές αναβαθμίσεις των στόχων.

NBG Securities: Θετικές προοπτικές για τις ελληνικές τράπεζες

Θετική για τις ελληνικές τράπεζες παραμένει η NBG Securities σε ανάλυσή της για τον κλάδο. Οπως σημειώνει, οι θετικές προοπτικές καθοδηγούνται τόσο από την επιτυχημένη υλοποίηση των μέχρι τώρα επιχειρηματικών σχεδίων των τραπεζών όσο και από τα πολλά υποσχόμενα νέα επιχειρηματικά σχέδια που έχουν παρουσιάσει για τα επόμενα 3 χρόνια.

Οι ελληνικές τράπεζες έχουν επιστρέψει στο επίκεντρο των επενδυτών, έχοντας κερδίσει 34% και 61% τους τελευταίους 3 μήνες και από την αρχή του 2023, αντίστοιχα. Διαπραγματεύονται πλέον 0,5-0,7 φορές το TBV (εκτίμηση 2024), με πιθανές περαιτέρω ανοδικές δυνατότητες, κατά την άποψη του οίκου.

Η επίτευξη της επενδυτικής βαθμίδας της Ελλάδας θα είναι αναμφίβολα ένας ακόμη θετικός καταλύτης για τις ελληνικές τράπεζες, οδηγώντας δυνητικά σε μείωση του κόστους χρηματοδότησής τους. Το ίδιο ισχύει και για την αποεπένδυση του ΤΧΣ, επιδεικνύοντας την πλήρη ανάκαμψη των τραπεζών από τα χρόνια της ελληνικής χρηματοπιστωτικής κρίσης, καθώς και την αύξηση της ελεύθερης διασποράς τους. Τέλος, η διανομή μερίσματος θα λειτουργήσει και ως ένδειξη επιστροφής των ελληνικών τραπεζών στην κανονικότητα μετά τα χρόνια της κρίσης, προσελκύοντας έτσι ακόμη μεγαλύτερη εστίαση των επενδυτών.

Η τιμή στόχος για την Alpha Bank είναι στο 1,95 ευρώ, για την Eurobank στο 1,7 ευρώ και για την Πειραιώς στα 3,9 ευρώ.