Έτος ορόσημο για την κερδοφορία των ελληνικών τραπεζών θα είναι το 2023, εκτιμά η χρηματιστηριακή Alpha Finance, με αφορμή έναν συνδυασμό υποστηρικτικών παραγόντων, όπως τα αυξημένα επιτόκια της αγοράς, την ευνοϊκή δομή της αγοράς και το θετικό μακροοικονομικό περιβάλλον.

Σε έκθεσή της προχωρά σε αύξηση των τιμών-στόχων για τις μετοχών της Τράπεζας Πειραιώς, της Eurobank και της Εθνικής Τράπεζας, ως απόρροια των βελτιωμένων προβλέψεων για την εξέλιξη της κερδοφορίας τους το τρέχον έτος.

Ειδικότερα, η χρηματιστηριακή ανεβάζει τον πήχη για τις τιμές-στόχους των τριών συστημικών τραπεζών κατά 32%, κατά μέσο όρο, δίνοντας παράλληλα σύσταση "αγορά”.

Επίσης, θεωρεί τη διαδικασία αποεπένδυσης του ΤΧΣ "ως σημαντικό θετικό καταλύτη μεσοπρόθεσμα". Η Εθνική Τράπεζα φαίνεται να είναι η επόμενη στη σειρά για μια τοποθέτηση έως και 20%, πιθανώς εντός του Νοεμβρίου, σημειώνει η χρηματιστηριακή.

«Οι τράπεζες είναι σε θέση να αναλάβουν την ευθύνη για την ανάπτυξη των τραπεζών, τα κέρδη τους το β΄ τρίμηνο του 2023 υποδηλώνουν ετήσιο δείκτη απόδοσης RoTE 14,5%, κυρίως λόγω της εκτίναξης του καθαρού εσόδου από τόκους NII σε περίπου δύο δισ. ευρώ, αυξημένο κατά 60% σε ετήσια βάση. Πιστεύουμε ότι οι αναφερόμενες τάσεις επιβεβαιώνουν πλήρως την άποψή που εκφράσαμε σε προηγούμενα σημειώματά μας ότι οι εγχώριες τράπεζες είναι σε πολύ καλή θέση για να πάρουν να επωφεληθούν από τις τρέχουσες συνθήκες της αγοράς», εκτιμά η χρηματιστηριακή.

To σημείο εισόδου, μετά την πρόσφατη διόρθωση, είναι ευνοϊκό. Οι νέες τιμές στόχοι είναι υψηλότερες από ότι προηγουμένως κατά 32% κατά μέσο όρο, λόγω των υψηλότερων εκτιμήσεων για τα κέρδη.

Πιο συγκεκριμένα, για την Τράπεζα Πειραιώς δίνει τιμή-στόχο τα 3,92 ευρώ από 2,75 ευρώ προηγουμένως, που υποδηλώνει περιθώριο ανόδου της τάξης του 43% από την τρέχουσα τιμή του τίτλου στο ταμπλό. Η χρηματιστηριακή σημειώνει ότι η Πειραιώς είναι μία από τις δύο προτιμητέες επιλογές της, λόγω της σχέσης αποτίμηση/προφίλ κερδοφορίας.

Για τη Eurobank, η νέα τιμή-στόχος τίθεται στα 2 ευρώ από 1,53 ευρώ προηγουμένως, με το περιθώριο ανόδου από την τρέχουσα τιμή του τίτλου να διαμορφώνεται στο 37%. Η Eurobank να αποτελεί την έτερη προτίμησή της μεταξύ των τριών τραπεζών λόγω των πρωτοβουλιών επέκτασής της.

Τέλος, για την Εθνική Τράπεζα η χρηματιστηριακή δίνει νέα τιμή-στόχο τα 7,10 ευρώ από 5,41 ευρώ προηγουμένως, που υποδηλώνει περιθώριο ανόδου από τα τρέχοντα επίπεδα της τάξης του 31%. Για την ΕΤΕ, η Alpha Finance σημειώνει ότι εξακολουθεί να αναμένει πως η τράπεζα θα σημειώσει σημαντικά ανοδική πορεία αν και κάπως ηπιότερη σε σχέσει με τις άλλες δύο συστημικές τράπεζες.

«Αναβαθμίζουμε τις εκτιμήσεις μας για τα κέρδη λαμβάνοντας μια πιο αισιόδοξη άποψη από τις εκτιμήσεις του consensus για το 2024-2025. Η αναβάθμιση οφείλεται κυρίως στις προσδοκίες μας για υψηλότερα έσοδα (αύξηση κατά 15% το 2023-25 σε σχέση με τις προηγούμενες εκτιμήσεις) λόγω υψηλότερων NII (βάσει της δυναμικής των τιμών και παρά την πιο προσεκτική στάση όσον αφορά την πιστωτική επέκταση). Ως αποτέλεσμα, οι προβλέψεις μας είναι υψηλότερες κατά 28% και τα καθαρά κέρδη κατά 39% για την ίδια περίοδο, υποδεικνύοντας RoTE 16,3% το 2023 και 13,4% το 2024.

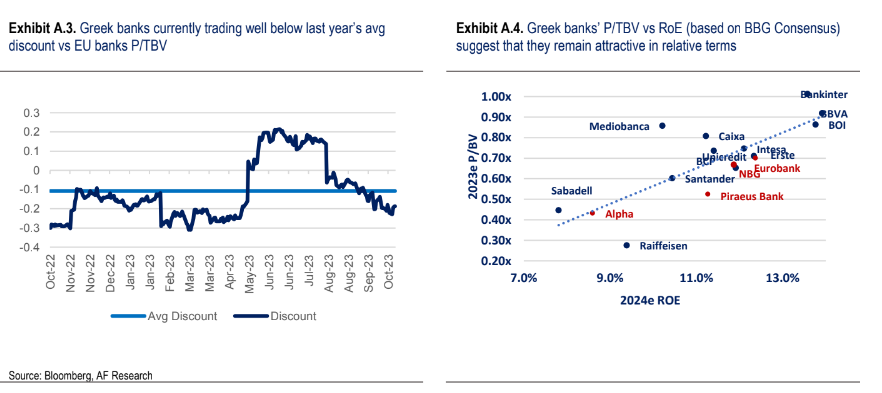

Οι ελληνικές τράπεζες κατέγραψαν τεράστια απόδοση το 2023(+41% φέτος,+69% σε ένα έτος), αλλά έχουν υποχωρήσει τελευταία (-17,4% από τα τέλη Ιουλίου), πιθανώς λόγω της κατοχύρωσης κερδών, των αναμενόμενων τοποθετήσεων του ΤΧΣ και των μακροοικονομικών ανησυχιών (αβάσιμες κατά την AF). Η αποτίμησή τους σε 0,55 φορές P/TBV για το 2024 σε συνδυασμό με την προβλεπόμενη κερδοφορία (δηλ. RoTE στα μέσα της δεκαετίας του 2023-24) προσφέρει ένα ελκυστικό προφίλ κινδύνου/απόδοσης. Συνεπώς, η πρόσφατη διόρθωση προσφέρει ένα καλό σημείο εισόδου για τους επενδυτές.

Πιστεύουμε ότι οι αναφερόμενες τάσεις επιβεβαιώνουν πλήρως την προηγούμενη άποψή μας ότι οι εγχώριες τράπεζες είναι πολύ καλά τοποθετημένες για να επωφεληθούν από τις τρέχουσες συνθήκες της αγοράς, με τα πραγματικά νούμερα μέχρι στιγμής να ξεπερνούν κάθε προσδοκία», εξηγεί η Alpha Finance.

Yποστηρίζει ότι η κερδοφορία είναι πιθανό να βελτιωθεί περαιτέρω και να παραμείνει αυξημένη για πολλά τρίμηνα στο μέλλον και αυτό θα είναι αποτέλεσμα της προσέγγισης της ΕΚΤ για τη νομισματική πολιτική “υψηλότερα για μεγαλύτερο χρονικό διάστημα”, προκειμένου να συγκρατηθεί ο πληθωρισμός, σε συνδυασμό με την ευνοϊκή δομή της αγοράς του εγχώριου συστήματος. Η άνετη ρευστότητα, η διάρθρωση της καταθετικής βάσης και η έλλειψη έντονου ανταγωνισμού θα διατηρήσουν το κόστος χρηματοδότησης σε χαμηλά επίπεδα και τα περιθώρια κερδοφορίας (NIMs) σε υψηλά επίπεδα μέχρι το 2024, παρά τη χαμηλότερη πιστωτική ανάπτυξη.

Η αποεπένδυση του ΤΧΣ έχει ήδη ξεκινήσει- θα ακολουθήσουν κι άλλες

«Βλέπουμε την όλη διαδικασία ως σημαντικό θετικό καταλύτη μεσοπρόθεσμα, καθώς αναμένεται να οδηγήσει σε μεγαλύτερη ευελιξία, σε στρατηγικό και λειτουργικό επίπεδο. Βραχυπρόθεσμα, η διαδικασία αποεπένδυσης θα μπορούσε να αποτελέσει τροχοπέδη για τις επιδόσεις των τραπεζών, αν και η ζήτηση εμφανίζεται αρκετά ισχυρή. Η Eurobank έγινε πρόσφατα η πρώτη που ιδιωτικοποιήθηκε πλήρως μεταξύ των συστημικών τραπεζών. Η Εθνική Τράπεζα φαίνεται να είναι η επόμενη στη σειρά για μια τοποθέτηση έως και 20%, πιθανώς εντός του Νοεμβρίου», καταλήγει η AF.