Πολύ θετικές παραμένουν οι προοπτικές για τον ελληνικό τραπεζικό τομέα, όπως αναφέρει σε σημείωμά της η Euroxx, λόγω των ισχυρών μακροοικονομικών μεγεθών, της ευνοϊκής δομής της αγοράς και των χαμηλών αποτιμήσεων.

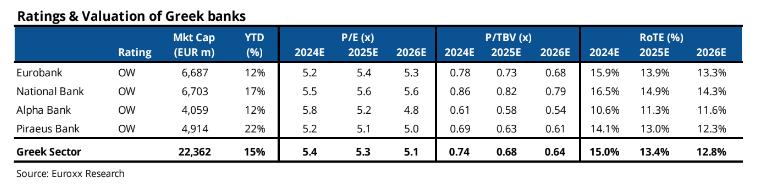

Δίνει και στις τέσσερις συστημικές τράπεζες δίνει σύσταση Overweight και νέα τιμή στόχο για την ΕΤΕ τα 9,8 από 9,4 ευρώ, με το περιθώριο ανόδου να διαμορφώνεται σε 34%. Για την Πειραιώς ο νέος στόχος είναι στα 5,4 ευρώ (από 5,3) με το περιθώριο στο 39%. Στα 2,5 ευρώ ο στόχος για τη Eurobank με περιθώριο 39% και στα 2,40 ευρώ για την Alpha με περιθώριο ανόδου 38%.

Σε ό,τι αφορά τις εκτιμήσεις της για τα κέρδη ανά μετοχή τα αναθεωρεί ανοδικά κατά 5-7% περίπου και βρίσκεται τώρα πιο κοντά στην καθοδήγηση της διοίκησης.

Κατά μέσο όρο, οι τράπεζες διαπραγματεύονται με P/E περίπου 5 φορές για το 2026, που συνιστά ένα discount 25-30% σε σχέση με τις ευρωπαϊκές ομοειδείς τράπεζες.

Θεωρούμε ότι τέτοια discount δεν δικαιολογούνται ενόψει της υψηλότερης αύξησης των δανείων (CAGR 6-7%) και των ανώτερων ROTE (βιώσιμος δείκτης στο 13% περίπου), συνεχίζει η χρηματιστηριακή. Οι τραπεζικές μετοχές παραμένουν, όπως τονίζει, η κορυφαία επιλογή της στην τοπική αγορά και βλέπει περιθώριο ανόδου >30% από τα τρέχοντα επίπεδα τιμών.

Για τα μερίσματα εκτιμά ότι οι αποδόσεις τους θα ξεπεράσουν τα μέσα ευρωπαϊκά επίπεδα από το 2025 και μετά. Στο μοντέλο της η Euroxx εκτιμά ότι οι βιώσιμες μερισματικές αποδόσεις θα είναι της τάξης του 9-10% μόλις οι δείκτες πληρωμών φτάσουν το 50%.

Όπως σημειώνει, είναι θετική για όλες τις ελληνικές τράπεζες, αλλά επί του παρόντος βλέπει το υψηλότερο περιθώριο ανόδου από πλευράς αποτίμησης στην Eurobank και Πειραιώς.

Ώστόσο, όπως αναφέρει η Χρηματιστηριακή, η μείωση του επιτοκίου διευκόλυνσης αποδοχής καταθέσεων της ΕΚΤ θα έχει αναπόφευκτα αρνητικό αντίκτυπο στα κέρδη των ελληνικών τραπεζών. Από την άλλη, υπάρχουν ισχυροί αντισταθμιστικοί παράγοντες που θα επιτρέψουν στις τράπεζες να διατηρήσουν το επίπεδο ρεκόρ κερδοφορίας του 2023 και στο μέλλον. Σε αυτούς περιλαμβάνονται

-η σταθερή πιστωτική ανάπτυξη,

-τα υψηλότερα έσοδα από τίτλους,

-εα βραδύτερα beta καταθέσεων,

-η υψηλή ά μονοψήφια αύξηση των προμηθειών και

– το χαμηλότερο κόστος κινδύνου.