Του Γιώργου Δημοσθένους

Αξίζει να σημειωθεί πως οι μειώσεις αφορούν το σύνολο των ιδιοκτητών .

Οι μειώσεις ανά κατηγορία έχουν ως εξής:

- 30% για ακίνητα αξίας έως 60.000 ευρώ.

- 27% για ακίνητα αξίας έως 70.000 ευρώ.

- 25% για ακίνητα αξίας έως 80.000 ευρώ

- 20% για ακίνητα αξίας έως 1.000.000 ευρώ

- 10% για ακίνητα αξίας άνω του 1.000.000 ευρώ.

Α. Αναλυτικά παραδείγματα για ιδιοκτησίες έως 80.000 ευρώ

Παράδειγμα 1:Φορολογούμενος με διαμέρισμα πρώτου ορόφου, 110 τ.μ., έτους κατασκευής 1980, στη ΙΖ Ζώνη του Δήμου Περιστερίου, με αξία 55.440 ευρώ. Το 2018 πλήρωσε ΕΝΦΙΑ 322,19 ευρώ. Το 2019 θα πληρώσει ΕΝΦΙΑ 225,53 ευρώ. Η μείωση φόρου ανέρχεται σε 96,66 ευρώ ή 30%.

Παράδειγμα 2: Φορολογούμενος με Διαμέρισμα Γ Ορόφου 130 τμ έτους κατασκευής 1990, στην Δ Ζώνη του Δήμου Κορδελιού – Ευόσμου της Θεσσαλονίκης αντικειμενικής αξίας 67.568 ευρώ πλήρωσε πέρσι φόρο 371,32 ευρώ. Φέτος θα πληρώσει 271,06 ευρώ δηλαδή 100,26 ευρώ λιγότερα (ποσοστιαία μείωση 27%).

Παράδειγμα 3: Φορολογούμενος με Διαμέρισμα Α Ορόφου 130 τμ έτους κατασκευής 1995, στην Θ Ζώνη του Δήμου Ν. Ιωνίας της Αττικής αντικειμενικής αξίας 79.853 ευρώ πλήρωσε πέρσι φόρο 399,81 ευρώ. Φέτος θα πληρώσει 299,86 ευρώ δηλαδή 99,95 ευρώ λιγότερα (ποσοστιαία μείωση 25%).

Β. Αναλυτικά παραδείγματα για ιδιοκτήτες με περιουσία από 100.000 – 1.000.000 ευρώ

Παράδειγμα 1: Φορολογούμενος με: 1. Διαμέρισμα Γ Ορόφου 110 τμ έτους κατασκευής 2005, στην Α Ζώνη του Δήμου Φυλής της Αττικής με αξία 76.230 ευρώ και 2. Πατρικό Μονοκατοικία 100 τμ στην Α Ζώνη του Αγίου Βασιλείου Ρεθύμνου κατασκευής 1970 και αξίας 39.690 ευρώ (Συνολική Αξία Περιουσίας 115.920 ευρώ ) Πλήρωσε το 2018 665,54 ευρώ Το 2019 θα πληρώσει 532,43 ευρώ (Μείωση 133,11 ευρώ ή 20%).

Παράδειγμα 2: Φορολογούμενος με: 1. Διαμέρισμα Δ Ορόφου 100 τμ έτους κατασκευής 1996, στην Β Ζώνη του Δήμου Αγίας Παρασκευής Αττικής με αξία 104.650 ευρώ και 2.Εξοχικό Μονοκατοικία 70 τμ στην Ζ Ζώνη του Δήμου Ραφήνας – Πικερμίου Αττικής κατασκευής 1985 και αξίας 52.500 ευρώ (Συνολική Αξία Περιουσίας 157.150 ευρώ )Πλήρωσε το 2018 667,05 ευρώ . Το 2019 θα πληρώσει 533,64 ευρώ (Μείωση 133,41 ευρώ ή 20%).

Παράδειγμα 3: Φορολογούμενος με: 1. Διαμέρισμα Δ Ορόφου 120 τμ έτους κατασκευής 2010, στην Η Ζώνη του 5ου Διαμερίσματος του Δήμου Θεσσαλονίκης με αξία 150.696 ευρώ και 2. Εξοχικό Μονοκατοικία 80 τμ στην Β Ζώνη του Δήμου Κασσάνδρας- Καλλιθέας Χαλκιδικής κατασκευής 2013 και αξίας 76.800 ευρώ και 3. Πατρική Μονοκατοικία 130 τετραγωνικών κατασκευής 1952 στην Α Ζώνη του Δήμου Πολυκάστρου Παιονίας και αξίας 61.425 ευρώ (Συνολική Αξία Περιουσίας 288.921 ευρώ )Πλήρωσε το 2018 1.348,19 ευρώ. Το 2019 θα πληρώσει 1.078,55 ευρώ (Μείωση 269,64 ευρώ ή 20%).

Παράδειγμα 4: Φορολογούμενος με: 1. Διαμέρισμα Δ Ορόφου 120 τμ έτους κατασκευής 2010, στην Α Ζώνη στο Δήμο Ηλιούπολης Αττικής αξίας 179.676 ευρώ και 2.Εξοχικό Διαμέρισμα Α Ορόφου 80 τμ στην Β Ζώνη του Δήμου Ξυλοκάστρου Κορινθίας κατασκευής 2004 και αξίας 69.000 ευρώ ευρώ. και 3. Πατρική Μονοκατοικία 130 στην Δ Ζώνη του Δήμου Τρίπολης 130 τετραγωνικών κατασκευής 1978 και αξίας 81.900 ευρώ (Συνολική Αξία Περιουσίας 330.576 ευρώ )Πλήρωσε το 2018 1.543,92 ευρώ. Το 2019 θα πληρώσει 1.235,14 ευρώ (Μείωση 308,78 ευρώ ή 20%)

Γ. Για ιδιοκτήτες που έχουν ακίνητη περιουσία άνω του 1.000.000 ευρώ, η οριζόντια μείωση θα είναι 10%. Οι ιδιοκτήτες αυτής της κατηγορίας είναι περί τους 15.000.

Για παράδειγμα αν ένας φορολογούμενος έχει ένα σπίτι στην Βουλιαγμένη 250 τετραγωνικών μέτρων για το οποίο πέρσι είχε πληρώσει φόρο 5.000 ευρώ φέτος με την μείωση του 10% θα πληρώσει 4.500 ευρώ δηλαδή 500 ευρώ λιγότερα.

Το καθαρό δημοσιονοµικό κόστος για την επέκταση των μειώσεων του ΕΝΦΙΑ και στους μεσαίους και μεγάλους ιδιοκτήτες ακινήτων είναι της τάξης των 250 εκατομμυρίων ευρώ.

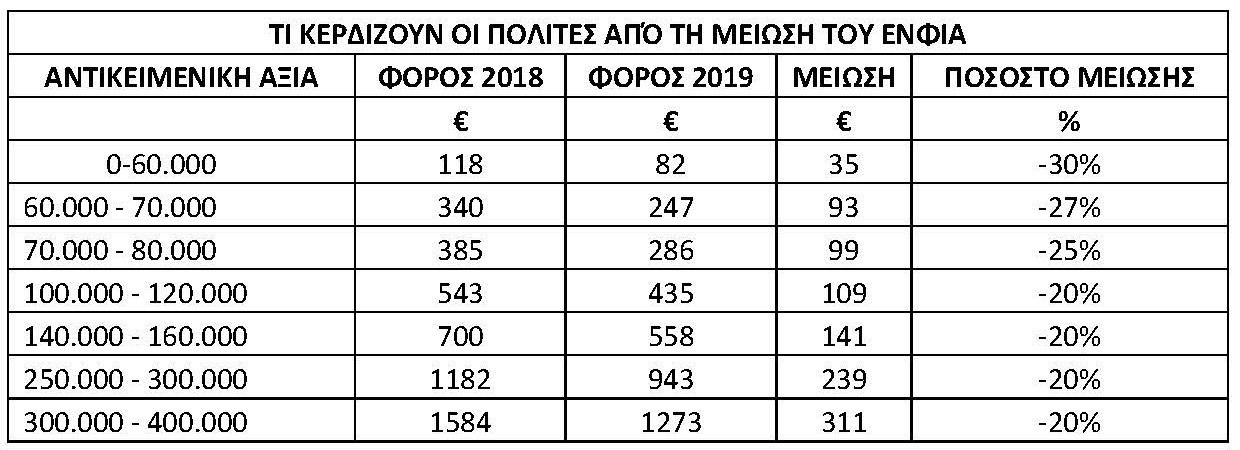

Το μέσο όφελος που θα έχουν μικροί και μεσαίοι ιδιοκτήτες, όπως φαίνεται και στον πίνακα που ακολουθεί, είναι από 35 έως 311 ευρώ.

Για να χορηγηθεί έκπτωση 50% στον ΕΝΦΙΑ θα πρέπει να συντρέχουν οι εξής προϋποθέσεις :

1. Το συνολικό φορολογητέο οικογενειακό εισόδημα του προηγούμενου φορολογικού έτους να μην υπερβαίνει τις 9.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή τη σύζυγο και κάθε εξαρτώμενο μέλος. Ως συνολικό φορολογητέο οικογενειακό εισόδημα θεωρείται το άθροισμα του συνολικού φορολογητέου εισοδήματος του συζύγου, της συζύγου και των εξαρτώμενων τέκνων, σε όσες περιπτώσεις ορίζεται από το νόμο ότι τα εισοδήματα των τέκνων συναθροίζονται με αυτά των γονέων, καθώς και του συνολικού φορολογητέου εισοδήματος των εξαρτώμενων τέκνων που έχουν υποβάλει ατομική δήλωση φορολογίας εισοδήματος. Το συνολικό φορολογητέο οικογενειακό εισόδημα και ο αριθμός των εξαρτώμενων τέκνων λαμβάνονται από τις δηλώσεις φορολογίας εισοδήματος του οικείου φορολογικού έτους, οι οποίες έχουν υποβληθεί εμπρόθεσμα. Αν οι σύζυγοι υποβάλλουν χωριστή δήλωση, λαμβάνεται ο μεγαλύτερος αριθμός τέκνων που έχει δηλωθεί σε μία εκ των δύο δηλώσεων.

2. Το σύνολο της επιφάνειας των κτισμάτων στα οποία κατέχουν δικαιώματα ο υπόχρεος δήλωσης φορολογίας εισοδήματος, ο ή η σύζυγος και τα εξαρτώμενα τέκνα της οικογένειάς του, λαμβανομένου υπόψη του ποσοστού συνιδιοκτησίας και του είδους του δικαιώματος, δεν υπερβαίνει τα 150 τετραγωνικά και η συνολική αξία της ακίνητης περιουσίας, όπως αυτή προσδιορίζεται για τον υπολογισμό του συμπληρωματικού φόρου, δεν υπερβαίνει το ποσό των 85.000 ευρώ για τον άγαμο, των 150.000 ευρώ για τον έγγαμο (και τον ή τη σύζυγό του ή τη μονογονεϊκή οικογένεια) με ένα εξαρτώμενο τέκνο και των 200.000 ευρώ για τον έγγαμο (τον ή τη σύζυγό του και τα εξαρτώμενα τέκνα τους ή τη μονογονεϊκή οικογένεια) με δύο εξαρτώμενα τέκνα.

Απαλλαγή από ΕΝΦΙΑ

Πλήρης απαλλαγή από τον ΕΝΦΙΑ χορηγείται στις οικογένειες που είναι τρίτεκνες ή πολύτεκνες ή περιλαμβάνουν ανάπηρα άτομα κατά ποσοστά 80% και άνω. Αυτή χορηγείται υπό τις ακόλουθες προϋποθέσεις:

α) Το «συνολικό ετήσιο καθαρό οικογενειακό εισόδημα» του προηγούμενου έτους δεν έχει υπερβεί τις 12.000 ευρώ, προσαυξημένο κατά 1.000 ευρώ για τον ή τη σύζυγο και κάθε εξαρτώμενο μέλος

β) Το σύνολο της επιφάνειας των κτισμάτων στα οποία κατέχουν δικαιώματα πλήρους ή ψιλής κυριότητας ή επικαρπίας ο υπόχρεος υποβολής δήλωσης φορολογίας εισοδήματος, η σύζυγος και τα εξαρτώμενα τέκνα της οικογένειάς του δεν υπερβαίνει τα 150 τετραγωνικά μέτρα.

Απαραίτητη προϋπόθεση για να κερδίσουν τις εκπτώσεις στον ΕΝΦΙΑ είναι οι ιδιοκτήτες ακινήτων να έχουν υποβάλει εμπρόθεσμα τις φορολογικές τους δηλώσεις αλλά και τις δηλώσεις Ε9.