Παραμένει εποικοδομητική στις ελληνικές τράπεζες, διαμορφώνοντας τον μέσο δείκτη αποδοτικότητας ενσώματων κεφαλαίων (ROTE) της κάλυψής της, που αυξάνεται στο 12%/10% το 2023/24 (από 8% το 2022), με περαιτέρω βελτίωση του μέσου δείκτη κεφαλαίων CET1 στο 14,6%/15,4% (από 13,7%), όπως γράφει σε ανάλυσή της η Goldman Sachs.

Κατά τη διάρκεια της περιόδου αναφοράς του 1ου τριμήνου του 2023, αναμένει από τις ελληνικές τράπεζες να επιδείξουν θετική δυναμική ROTE και CET1, την οποία μοντελοποιεί με μέσο όρο περίπου 12% και 14% αντίστοιχα, σημειώνει.

Αναμένει, επίσης, σταδιακά υψηλότερα επιτόκια και η αργή μετάβαση των τρεχουσών καταθέσεων σε προθεσμιακές θα υποστηρίξει κατά περίπου 70 μονάδες βάσης στην επέκταση του καθαρού επιτοκιακού περιθωρίου (NIM) για τις ελληνικές τράπεζες έως το 2023. Σύμφωνα με τις προσδοκίες των οικονομολόγων της για μια πρώτη μείωση των επιτοκίων της ΕΚΤ το 2024, υπολογίζει αντίστροφη πορεία κατά περίπου 30 μονάδες βάσης στο NIM των ελληνικών τραπεζών την επόμενη χρονιά.

Σύμφωνα με την ανάλυση, οι ελληνικές τράπεζες έχουν από τα ισχυρότερα αποθέματα ρευστότητας στην ευρωζώνη, με μέσο δείκτη κάλυψης ρευστότητας (LCR) 198% (έναντι 153% μέσο όρο για την κάλυψη στην ΕΕ) και μέσο δείκτη L/D 0,7x (έναντι 0,9x για την κάλυψη στην ΕΕ).

Οι ελληνικές τράπεζες τείνουν να έχουν υψηλότερη έκθεση σε δάνεια που εξασφαλίζονται από το εμπορικό real estate (CRE) από μια μέση ευρωπαϊκή τράπεζα, αντιπροσωπεύοντας περίπου 15% των ελληνικών δανείων (έναντι 9% κατά μέσο όρο στην ΕΕ). Σημειώνουμε ότι τα ελληνικά μη εξυπηρετούμενα δάνεια με εξασφαλίσεις CRE καλύπτονται κατά περίπου 41% με προβλέψεις που τα προστατεύουν από τους κινδύνους απομείωσης. Είναι σημαντικό, σε αντίθεση με την ευρύτερη Ευρώπη, όπου οι τιμές έχουν δεχθεί πιέσεις τον τελευταίο καιρό, ότι οι τιμές του real estate στην Ελλάδα έχουν αποδειχθεί ανθεκτικές το περασμένο έτος.

Οι ελληνικές τράπεζες βελτίωσαν σημαντικά τους δείκτες CET1 το 2022 κατά 1,8 μ.β. σε περίπου 13,7% και η καθοδήγησή τους συνεπάγεται περαιτέρω βελτίωση κατά 1,0-1,5 μ.β. το 2023 και 2,5-3,5 μ.β. έως το 2025. Τέλος, όσον αφορά την ποιότητα του ενεργητικού, οι ελληνικές τράπεζες έφτασαν σε μέσο όρο NPE 6% το 2022: αναμένουμε ότι θα συνεχίσει να πέφτει το 2023/24, στο 5%/3,5%, με κατεύθυνση προς το μέσο επίπεδο της ΕΕ του 2%-3%, επισημαίνει η Goldman Sachs.

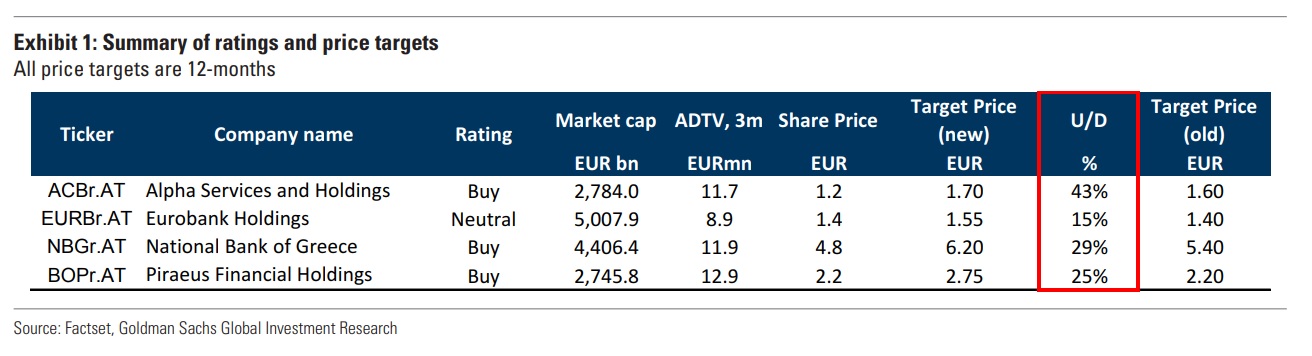

Η Goldman Sachs επαναλαμβάνει τις αξιολογήσεις «αγορά» στην Εθνική, την Πειραιώς και την Alpha και παραμένει «ουδέτερη» στη Eurobank. Βλέπει 26% κατά μέσο όρο ανοδικό περιθώριο και επισημαίνει έναν αριθμό θετικών καταλυτών που περιλαμβάνουν: (1) μια πιθανή αναβάθμιση της αξιολόγησης του δημόσιου τομέα σε επενδυτική βαθμίδα το 2ο εξάμηνο του 2023, (2) περιθώρια για θετικές αναθεωρήσεις των εκτιμήσεων (είναι περίπου 8% μπροστά από δημοσκόπηση του Reuters για τα κέρδη ανά μετοχή (EPS) 2023-24) και (3) περαιτέρω λεπτομέρειες για τα σχέδια των ελληνικών τραπεζών να επαναφέρουν τα μερίσματα.

Τιμές στόχοι:

- Alpha Βank: Τιμή-στόχος 1,7 ευρώ από 1,6 ευρώ

- Eurobank: Τιμή-στόχος 1,55 ευρώ από 1,4 ευρώ

- Εθνική: Τιμή-στόχος 6,2 ευρώ από 5,4 ευρώ

- Πειραιώς: Τιμή-στόχος 2,75 ευρώ από 2,2 ευρώ.