Θετική "βλέπει" την πορεία της ελληνικής οικονομίας η Bank of America, σε έκθεση που δημοσιοποίησε την Παρασκευή.

Η Ελλάδα θα συνεχίσει τις καλές επιδόσεις και την επόμενη διετία, ξεπερνώντας κατά πολύ τον μέσο όρο της ευρωζώνης, εκτιμά η BofA σημειώνοντας ότι το δημόσιο χρέος θα μειωθεί περαιτέρω το 2024 και 2025, στο 155,2% και 152,9% του ΑΕΠ αντίστοιχα από 161,5% και 172,6% το 2023 και 2022.

Για την ανάπτυξη, οι αναλυτές βλέπουν 1,1% το 2024 έναντι μέσου όρου 0,4% της ευρωζώνης και 1,7% το 2025.

Ο οίκος εντοπίζει τρεις βασικούς μοχλούς πίσω από τις υπεραποδόσεις της ελληνικής οικονομίας:

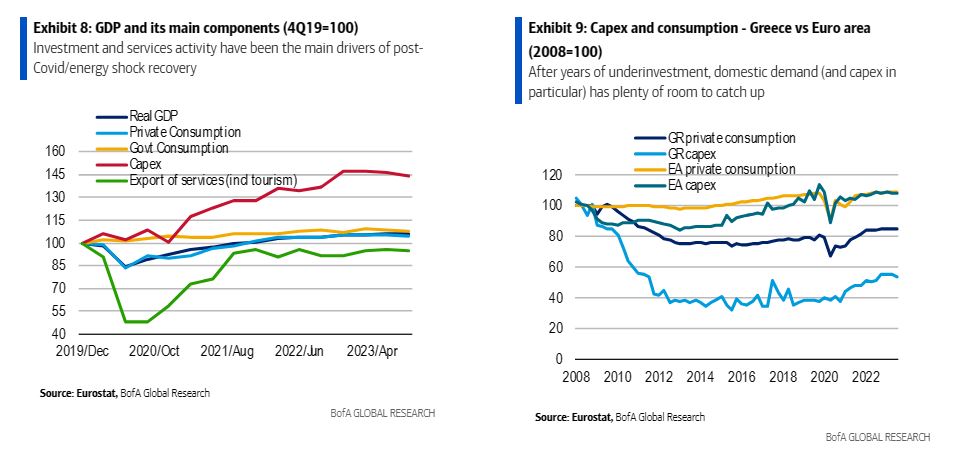

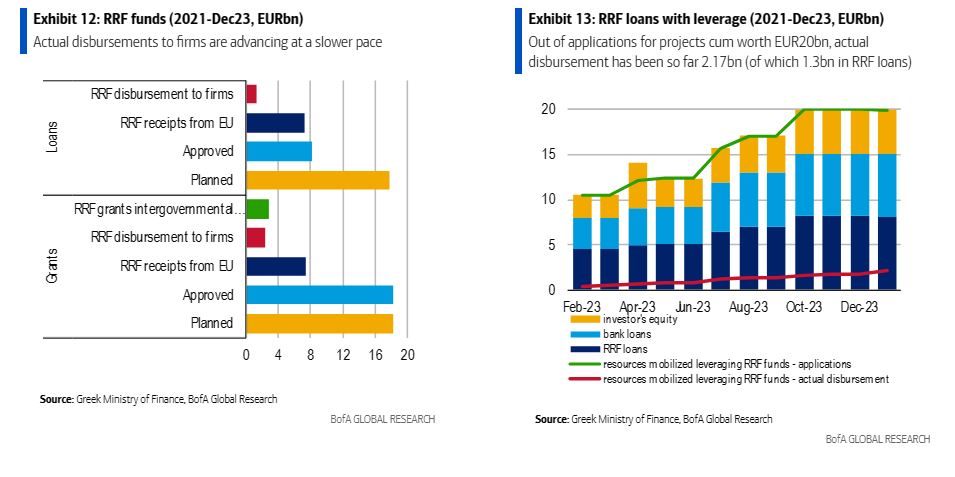

1) Οι επενδύσεις, που αναμένεται να παραμείνουν η βασική ατμομηχανή της ανάπτυξης, καθώς το χάσμα έναντι της Ευρωζώνης περιορίζεται, με τη στήριξη και του Ταμείου Ανάκαμψης.BofA: Έως και το 2025 θα υπεραποδίδει η Ελλάδα

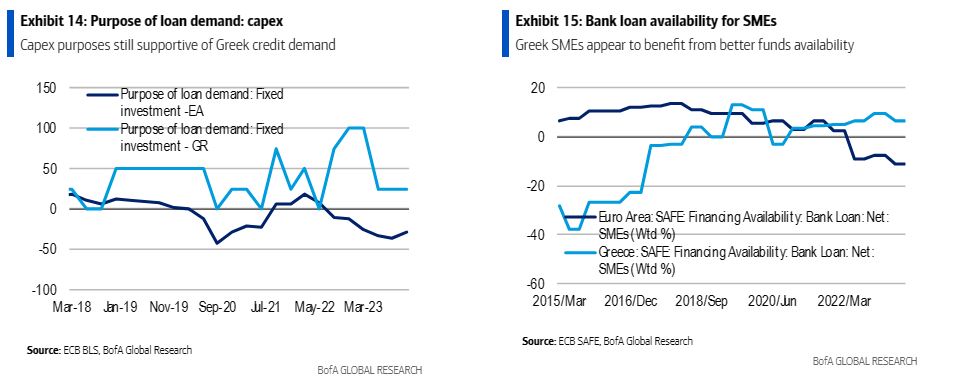

2) Η πιο αδύναμη μετάδοση της νομισματικής πολιτικής, με δεδομένη την ιδιαίτερη δομή του ελληνικού Σχεδίου Ανάκαμψης και Ανθεκτικότητας, αλλά και των χαμηλών επιπέδων εσωτερικού δανεισμού, ως αποτέλεσμα της προσπάθειας του τραπεζικού κλάδου να μειώσει τα κόκκινα δάνεια.

3) Η δημοσιονομική σύνεση και η αφοσίωση στις διαρθρωτικές μεταρρυθμίσεις, κάτι που σύμφωνα με την BofA διευκολύνεται από την πολιτική σταθερότητα μετά τις εκλογές του Ιουνίου και ενισχύεται από τη βελτίωση του κλίματος έπειτα από τις αναβαθμίσεις στην επενδυτική βαθμίδα.

Ενώ τα ρίσκα που σχετίζονται με την Ελλάδα είναι περιορισμένα, η χώρα παραμένει εκτεθειμένη σε εξωτερικά σοκ, τονίζουν οι αναλυτές του οίκου. Ανάμεσα στους κινδύνους αναφέρουν τον γεωπολιτικό παράγοντα (Ουκρανία, Ισραήλ, Ερυθρά Θάλασσα) και τις επιπτώσεις που αυτός έχει στις τιμές (ενέργεια, μεταφορικό κόστος), καθώς και την ασθενέστερη των προβλέψεων παγκόσμια ανάπτυξη. Αντίθετα, μια γρηγορότερη των προβλέψεων μείωση του πληθωρισμού θα στήριζε την ταχύτερη ανάκαμψη της αγοραστικής δύναμης.

Θετική για τα ομόλογα

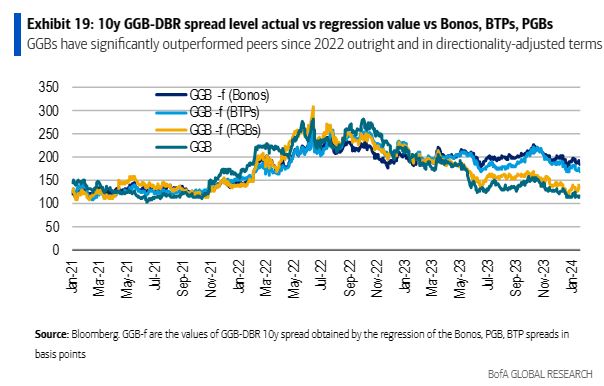

Κατόπιν τούτων, η Bank of America εκτιμά ότι τα ελληνικά κρατικά ομόλογα θα εμφανιστούν πιο ανθεκτικά, με περαιτέρω συρρίκνωση των spreads.

Τα μακροοικονομικά και τεχνικά θεμελιώδη παραμένουν εποικοδομητικά και οι επενδυτές του real money είναι ακόμα short στους ελληνικούς τίτλους. Η πρόσφατη είσοδός τους στους δείκτες επενδυτικής βαθμίδας θα φέρει τοποθετήσεις 10-16 δισ. ευρώ.

Σε αυτό το πλαίσιο, τα ελληνικά spreads επηρεάζονται πολύ λιγότερο από τις διακυμάνσεις του risk on/off, τονίζει και η BofA και περιμένει περαιτέρω συρρίκνωση κατά 30 μονάδες βάσης.