Την επίδραση της πανδημίας στην ενίσχυση της χρήσης καρτών πληρωμών αποτυπώνει νέα μελέτη του Ιδρύματος Οικονομικών και Βιομηχανικών Ερευνών. Στη μελέτη «Ηλεκτρονικές πληρωμές στην Ελλάδα μετά την εποχή της πανδημίας», που δημοσιεύθηκε σήμερα, αναδεικνύεται πως οι ηλεκτρονικές πληρωμές συνέχισαν να επεκτείνονται συστηματικά στην Ελλάδα και μετά την εποχή της πανδημίας, με αντίστοιχα θετική επίδραση στα δημοσιονομικά έσοδα λόγω αύξησης της φορολογικής συμμόρφωσης.

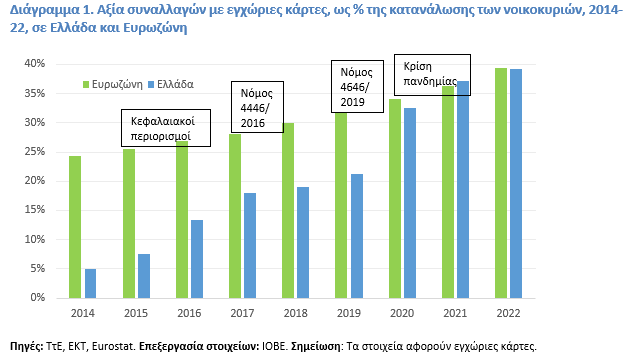

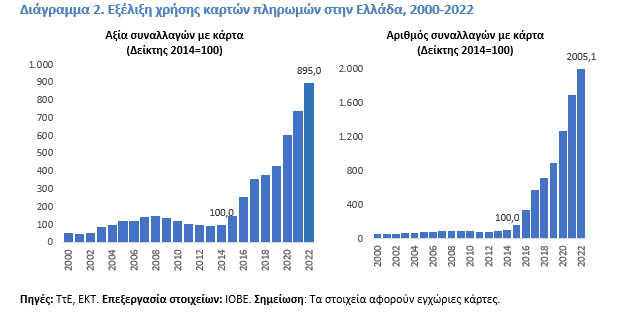

Όπως προκύπτει από τη μελέτη του ΙΟΒΕ, η χρήση καρτών έχει διευρυνθεί συστηματικά μετά το 2015, σε συνέχεια της επιβολής κεφαλαιακών περιορισμών, των μέτρων προώθησης των ηλεκτρονικών πληρωμών (νόμοι 4446/2016, 4646/2019, 4876/2021), αλλά και της κρίσης πανδημίας (Διάγραμμα 1). Η ταχύτητα εξάπλωσης της χρήσης καρτών πληρωμών είναι από τις υψηλότερες στην ΕΕ-27. Ενδεικτικά, μεταξύ των ετών 2014 και 2022, η σωρευτική αύξηση στη χρήση καρτών αγγίζει τις 20 φορές ως προς τον αριθμό συναλλαγών και τις 9 φορές ως προς την αξία συναλλαγών (Διάγραμμα 2).

Σε σύγκριση με τις συνήθειες πληρωμών μετά την πανδημία, οι διαδικτυακές πληρωμές ενισχύθηκαν με μόνιμο τρόπο, πάνω από το προ πανδημίας επίπεδό τους. Ενδεικτικά, το μερίδιο των διαδικτυακών συναλλαγών έναντι των συναλλαγών με φυσική παρουσία αυξήθηκε από λιγότερο από 1:5 σε περίπου 1:3 μετά την πανδημία. Οι καταναλωτές συνεχίζουν να επεκτείνουν τη χρήση πλαστικού χρήματος για συναλλαγές μικρότερης αξίας με φυσική παρουσία. Η αξία των εγχώριων πληρωμών μέσω ελληνικών καρτών ξεπέρασε για πρώτη φορά το 2022 το αντίστοιχο σύνολο των αναλήψεων μετρητών.

Αν και η εξάπλωση ψηφιακών πληρωμών είναι αναλογικά εντονότερη για αγορές αγαθών σε σχέση με υπηρεσίες, η πρόσφατη επέκταση των πληρωμών με κάρτες ήταν ισχυρότερη στις υπηρεσίες σε σύγκριση με τα αγαθά, μειώνοντας έτσι το χάσμα του σχετικού μείγματος χρήσης. Σχεδόν το 40% της χρήσης ψηφιακών πληρωμών αφορά πλέον υπηρεσίες σε σύγκριση με λιγότερο από 20% το 2015, ενώ το μερίδιο υπηρεσιών στη συνολική καταναλωτική δαπάνη των νοικοκυριών αγγίζει το 45%. Τα αγαθά κυριαρχούν στις συναλλαγές με κάρτες με φυσική παρουσία, ενώ οι υπηρεσίες υπερτερούν στις διαδικτυακές συναλλαγές.

Οι πληρωμές με κάρτες αυξήθηκαν με διαφορετικό ρυθμό ανά τομέα και είδος συναλλαγής, μετά την εποχή της πανδημίας. Ενδεικτικά, τα εστιατόρια και οι υπηρεσίες στοιχημάτων αποτελούν επιμέρους τομείς όπου έχουν διευρυνθεί σημαντικά τα μερίδια των δαπανών με κάρτες. Ταυτόχρονα, περίπου το 40% της αξίας των πληρωμών με κάρτα εξακολουθεί να δαπανάται σε σούπερ μάρκετ, πρατήρια καυσίμων και λογαριασμούς κοινής ωφέλειας.

Η αύξηση των ψηφιακών πληρωμών στην Ελλάδα συνέχισε να έχει σημαντική θετική επίδραση στα φορολογικά έσοδα και μετά την πανδημία. Η ετήσια θετική επίδραση της επέκτασης των πληρωμών με κάρτες στα έσοδα από ΦΠΑ εκτιμάται σε περίπου 600 εκατ. ευρώ για το 2022. Κάθε 10 ευρώ νέων δαπανών με κάρτες το 2022 εκτιμάται ότι αφορούσε κατά μέσο όρο με 0,67 ευρώ προηγουμένως αδήλωτων εσόδων ΦΠΑ. Ορισμένες κατηγορίες ηλεκτρονικών πληρωμών έχουν υψηλότερη συσχέτιση με τη φορολογική συμμόρφωση. Εκτιμάται ότι οι ψηφιακές πληρωμές για επαγγελματικές υπηρεσίες, εκπαίδευση, υγειονομική περίθαλψη, εστιατόρια/μπαρ και άλλες υπηρεσίες συνδέονται στενά με τα συνολικά έσοδα από τον ΦΠΑ.

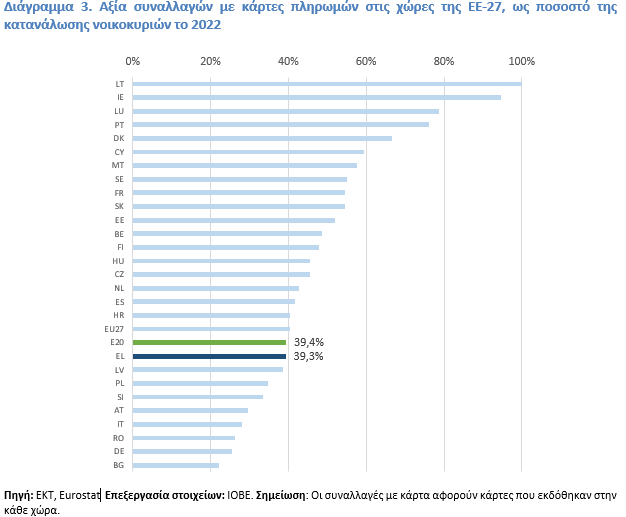

Παρά την πρόσφατη πρόοδο, η Ελλάδα εξακολουθεί να παρουσιάζει ένα από τα μεγαλύτερα «κενά» στα έσοδα από ΦΠΑ στην ΕΕ. Η μεγαλύτερη χρήση ψηφιακών πληρωμών συνδέεται με χαμηλότερο «κενό» ΦΠΑ σε ολόκληρη την ΕΕ. Η χρήση συναλλαγών με κάρτες στην Ελλάδα, αναλογικά με την ιδιωτική κατανάλωση, έφτασε στο μέσο όρο της Ευρωζώνης μετά την κρίση της πανδημίας (Διάγραμμα 3). Παρά τη σύγκλιση με τον μέσο Ευρωπαϊκό όρο, το επίπεδο χρήσης καρτών σε σχέση με την ιδιωτική κατανάλωση στην Ελλάδα παραμένει το 19ο χαμηλότερο μεταξύ των 27 μελών της ΕΕ, καθώς η χρήση καρτών παραμένει αναλογικά χαμηλή σε επιμέρους κατηγορίες συναλλαγών. Για τον λόγο αυτό, είναι κομβικής σημασίας να ενισχυθούν περαιτέρω οι ηλεκτρονικές πληρωμές.

Καθώς υπάρχει ακόμα περιθώριο για ενίσχυση της φορολογικής συμμόρφωσης μέσα από στοχευμένη εξάπλωση των ηλεκτρονικών πληρωμών, στη μελέτη προτείνονται περαιτέρω σχετικά μέτρα πολιτικής. Ενδεικτικά, συμπληρωματικά μέτρα προς αυτή την κατεύθυνση είναι η άμεση επιστροφή στον καταναλωτή ενός ποσοστού επί της αξίας στοχευμένων συναλλαγών με ηλεκτρονικά μέσα, η επέκταση του μηχανισμού κινήτρων και αντι-κινήτρων για ηλεκτρονικές πληρωμές (B2C και B2B) στην πλευρά των επαγγελματιών, η σύνδεση μέρους των εκπιπτόμενων δαπανών των αυτοαπασχολούμενων με τον ψηφιακό τρόπο πληρωμής τους, καθώς και η στόχευση της λοταρίας σε συναλλαγές με υψηλό ρίσκο φοροδιαφυγής.