Για ακόμη μια χρονιά το Business News Magazine προχωρά στην παρουσίαση της εικόνας και της πορείας της εγχώριας αγοράς ελεγκτικών υπηρεσιών, αξιοποιώντας αναλυτικά και επίσημα οικονομικά στοιχεία. Ειδικότερα, καταγράφονται οι οικονομικές επιδόσεις των εταιρειών του κλάδου, όπως έχουν αποτυπωθεί στις πιο πρόσφατες οικονομικές καταστάσεις, καθώς και οι σημαντικότεροι πελάτες τους.

Όπως φαίνεται, ο κλάδος των επιχειρήσεων που δραστηριοποιούνται στο χώρο των ελεγκτικών υπηρεσιών συνεχίζει να προχωρά σε αναπτυξιακή τροχιά, όσον αφορά τα μεγέθη του. Γεγονός εξαιρετικά σημαντικό, καθώς η συνδρομή του στην προσέλκυση και πραγματοποίηση επενδύσεων στη χώρα μας, στην προστασία του δημοσίου συμφέροντος, την ενίσχυση της εμπιστοσύνης του επενδυτικού κοινού και αλλά και στην ανάπτυξη της υπεύθυνης και βιώσιμης επιχειρηματικότητας και στην καταπολέμηση φαινομένων greenwashing, δεν μπορεί να αμφισβητηθεί.

Τα οικονομικά στοιχεία του κλάδου

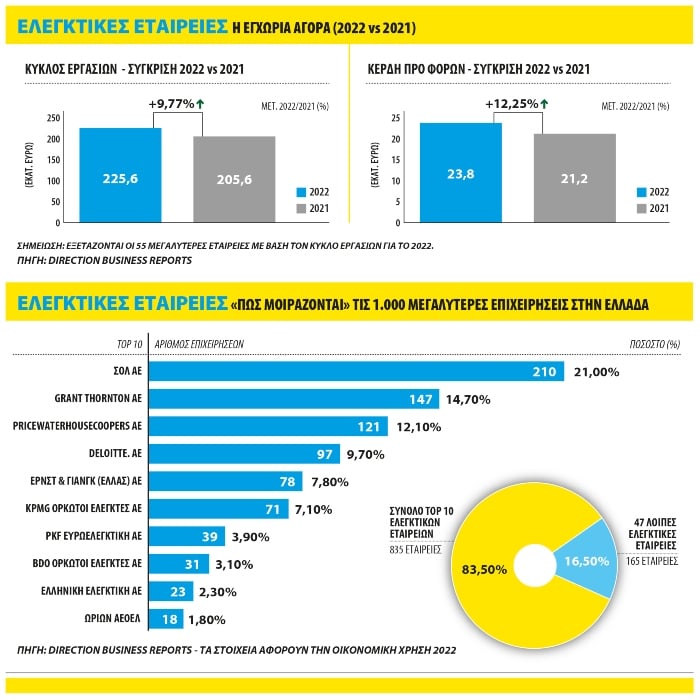

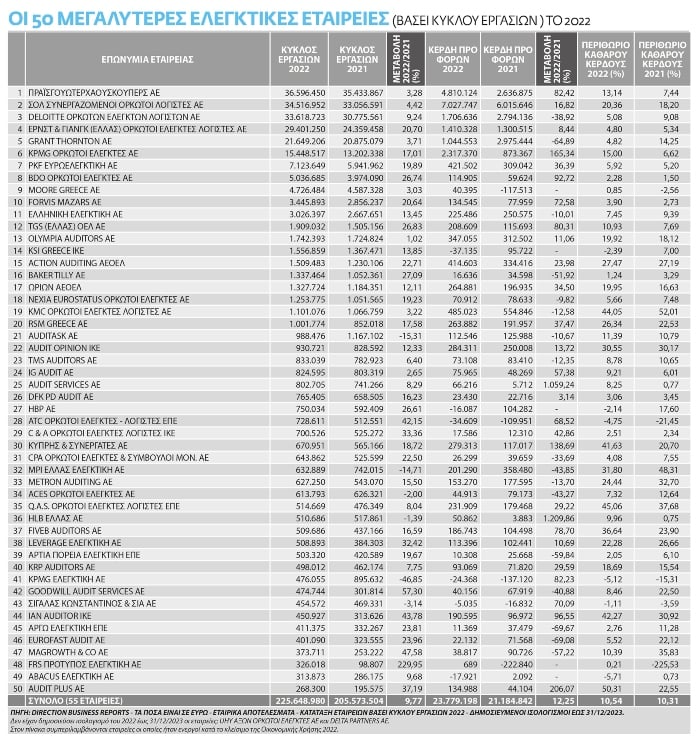

Με τη συνδρομή της τράπεζας πληροφοριών και οικονομικών στοιχείων Direction Business Reports, το Business News Μagazine προχώρησε για μία ακόμη χρόνια σε μια καταγραφή των οικονομικών μεγεθών των ελεγκτικών εταιρειών με βάση τούς πιο πρόσφατους επίσημους δημοσιευμένους ισολογισμούς τους. Από την ανάλυση, λοιπόν, του συνοπτικού ομαδοποιημένου ισολογισμού, ο οποίος συντάχθηκε βάσει αντιπροσωπευτικού δείγματος 55 ελεγκτικών εταιρειών για τη διετία 2021-2022, προκύπτουν τα εξής: οι συνολικές πωλήσεις (κύκλος εργασιών) το 2022 σημείωσαν άνοδο κατά 9,77% σε σχέση με το 2021, και ανήλθαν στα 225,65 εκατ. ευρώ. Αυξητική τάση στον κύκλο εργασιών το 2022/2021 παρουσίασαν 45 εταιρείες, ενώ μειωμένη 10 εταιρείες. Τα μικτά κέρδη βελτιώθηκαν κατά 13,62%, ενώ τα συνολικά κέρδη προ φόρων παρουσίασαν άνοδο κατά 12,25% την ίδια περίοδο. Σημειώνεται πως οι 48 από τις 55 εταιρείες του δείγματος (ποσοστό 87,27%) είχαν κερδοφόρα χρήση το 2022, με τις 25 εξ αυτών (45,45% του συνολικού δείγματος) να ενισχύουν την κερδοφορία τους. Επίσης, αναφοράς χρήζει το γεγονός πως 4 εταιρείες (7,27% του συνολικού δείγματος) κατόρθωσαν να καταγράψουν κέρδη το 2022, ενώ το 2021 είχαν ζημιογόνες χρήσεις. Βέβαια, θα πρέπει να σημειωθεί πως υπάρχουν και 7 εταιρείες (12,27% του συνολικού δείγματος) που κατέγραψαν ζημιές προ φόρων το 2022.

Το γενικό σύνολο ενεργητικού το 2022 αυξήθηκε κατά 7,40% σε σχέση με το 2021 και ανήλθε στα 159,89 εκατ. ευρώ. Σημαντική ενίσχυση κατά 12,31% κατέγραψε το σύνολο ιδίων κεφαλαίων, ενώ οι συνολικές υποχρεώσεις (μακροπρόθεσμες και βραχυπρόθεσμες) το 2022 διευρύνθηκαν κατά 5,30% έναντι του αντίστοιχου διαστήματος του 2021.

Γενικότερα, με βάση τα στοιχεία των ισολογισμών που εξετάστηκαν, ο κλάδος περιλαμβάνει έξι μεγάλες εταιρείες με κύκλο εργασιών πάνω από 15 εκατ. ευρώ και αρκετές μικρομεσαίες ελεγκτικές εταιρείες που πολλές από αυτές ιδρύθηκαν από το 2011 και έπειτα. Αξίζει να σημειωθεί πως 20 από τις 55 εταιρείες του δείγματος που εξετάστηκε σε αυτό το αφιέρωμα κατέγραψαν τζίρο πάνω από 1 εκατ. ευρώ το 2022.

Το top 10 της αγοράς το 2022

Σύμφωνα πάντα με τα επίσημα οικονομικά στοιχεία του 2022 που συγκέντρωσε και ανέλυσε η Direction Business Reports, προκύπτει πως στη σχετική κατάταξη με βάση τον κύκλο εργασιών του 2022, την πρώτη θέση καταλαμβάνει η PwC (36,59 εκατ. ευρώ και ανάπτυξη 3,28%) και ακολουθούν και συμπληρώνουν το top 10 με σειρά κατάταξης οι: ΣΟΛ Crowe (34,5 εκατ. ευρώ και ανάπτυξη 4,42%), Deloitte (33,6 εκατ. ευρώ και ανάπτυξη 9,24% ), EY (29,4 εκατ. ευρώ και ανάπτυξη 20,7%), Grant Thornton (21,64 εκατ. ευρώ και ανάπτυξη 3,71%), KPMG (15,4 εκατ. ευρώ και ανάπτυξη 17,01%), PKF (7,1 εκατ. ευρώ και ανάπτυξη 19,89%), ΒDO (5 εκατ. ευρώ και ανάπτυξη 26,74%), Moore Greece (4,72 εκατ. ευρώ και ανάπτυξη 3,03%) και Forvis Mazars (3,44 εκατ. ευρώ και ανάπτυξη 20,64%).

Θετικό πρόσημο και το 2023

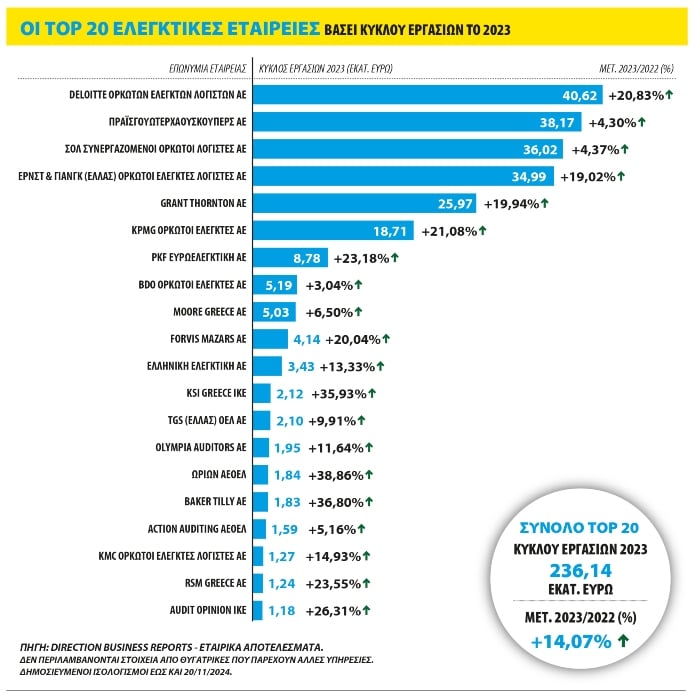

Τη σταθερά ανοδική πορεία του κλάδου μαρτυρά και το γεγονός πως το θετικό πρόσημο όσον αφορά την ανάπτυξη του κύκλου εργασιών, όπως όλα δείχνουν, διατηρήθηκε και το 2023. Σύμφωνα με τα στοιχεία που υπάρχουν στις επίσημες οικονομικές εκθέσεις του 2023, το Top 20 των εταιρειών του κλάδου (όλες με κύκλο εργασιών πάνω από 1 εκατ. ευρώ) κατέγραψαν συνολικό τζίρο ύψους 236,14 εκατ. ευρώ, αυξημένο κατά 14,07% σε σχέση με τις αντίστοιχες επιδόσεις τους το 2022. Και οι 20 εταιρείες της εν λόγω κατάταξης κατόρθωσαν να αυξήσουν τον κύκλο εργασιών τους και αρκετές εξ αυτών κατέγραψαν διψήφιο ρυθμό ανάπτυξης. Στη συγκεκριμένη κατάταξη το top 6 απαρτίζουν, με σειρά εμφάνισης, οι Deloitte (40,62 εκατ. ευρώ και ανάπτυξη 20,83%), PwC (38,17 εκατ. ευρώ και ανάπτυξη 4,3%), ΣΟΛ Crowe (36,02 εκατ. ευρώ και 4,37% ανάπτυξη), EY (34,99 εκατ. ευρώ και ανάπτυξη 19,02%), Grant Thornton (25,97 εκατ. ευρώ και ανάπτυξη 19,94%) και KPMG (18,71 εκατ. ευρώ και ανάπτυξη 21,08%). Αυτές οι 6 εταιρείες είναι και οι μόνες που έχουν κύκλο εργασιών πάνω από 10 εκατ. ευρώ.

Σημειώνεται πως στον τομέα των ελεγκτικών υπηρεσιών, σύμφωνα με την Ετήσια Έκθεση 2022/2023 που δημοσίευσε τον φετινό Ιούλιο η Επιτροπή Λογιστικής Τυποποίησης και Ελέγχων (ΕΛΤΕ), στο τέλος του 2023 υπήρχαν 67 ελεγκτικές εταιρείες εγγεγραμμένες στο Δημόσιο Μητρώο της ΕΛΤΕ καθώς και 1.329 ενεργοί ορκωτοί ελεγκτές λογιστές. Σύμφωνα πάντα με την έκθεση, την εν λόγω περίοδο δόθηκαν 5 νέες άδειες ελεγκτικών εταιρειών και 55 νέες άδειες ορκωτών ελεγκτών λογιστών. Επίσης, καταγράφηκαν 30 καταγγελίες και 50 παύσεις διορισμού ελεγκτών.

Πώς «μοιράζονται» τις 1.000 μεγαλύτερες επιχειρήσεις στη χώρα

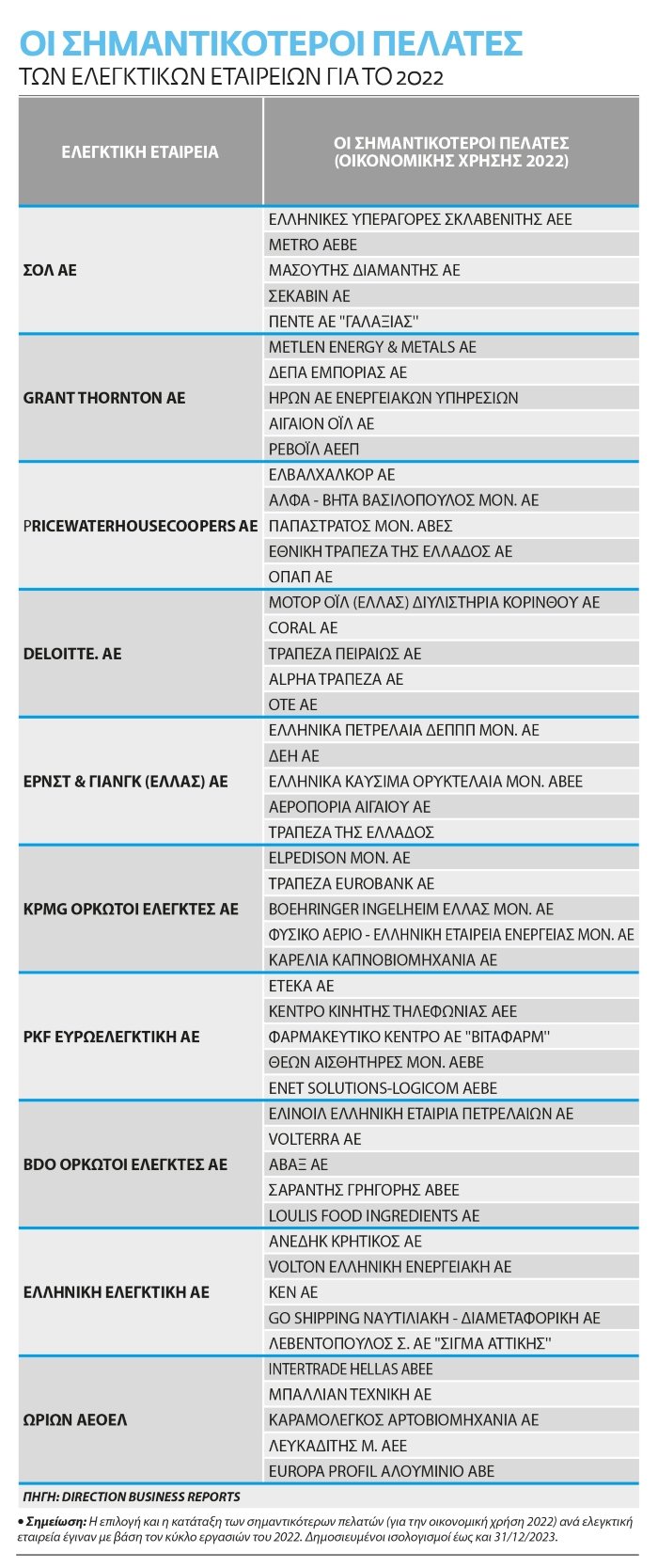

Σημαντικό ενδιαφέρον παρουσιάζει για ακόμη μια χρονιά και η καταγραφή που έχει πραγματοποιήσει η Direction Business Reports αναφορικά με τις συνεργασίες που διατηρούν οι εταιρείες ελεγκτικών υπηρεσιών με τις μεγαλύτερες επιχειρήσεις στη χώρα. Όπως προκύπτει, λοιπόν, και με βάση πάντα τους επίσημους ισολογισμούς, η ΣΟΛ Α.Ε. ελέγχει τις 210 από τις 1.000 μεγαλύτερες επιχειρήσεις στην Ελλάδα με βάση τον κύκλο εργασιών της οικονομικής χρήσης του 2022, με το σχετικό μερίδιό της να ανέρχεται στο 21%. Ακολουθεί η Grant Thornton (147 εταιρείες - μερίδιο 14,7%) και το top 5 συμπληρώνουν οι PWC (121 εταιρείες-12,1%) Deloitte (97 εταιρείες - 9,7%) και EY (78 εταιρείες - 7,8%). Στην πρώτη δεκάδα συναντάμε, επίσης, (με σειρά κατάταξης) τις ΚPMG (71 εταιρείες -7,1%), PKF (39 εταιρείες-3,9%), ΒDO (31 εταιρείες-3,1%), Ελληνική Ελεγκτική (23 εταιρείες -2,3%) και Ωρίων ΑΕΟΕΛ (18 εταιρείες -1,8%). Οι δέκα αυτές εταιρείες έχουν στο πελατολόγιό τους 835 από τις 1.000 μεγαλύτερες επιχειρήσεις στην Ελλάδα ( μερίδιο 83,5%), ενώ οι υπόλοιπες 47 εταιρείες ελεγκτικών υπηρεσιών που λειτουργούν στην εγχώρια αγορά μοιράζονται τις υπόλοιπες 165 εταιρείες. Επίσης, θα πρέπει να αναφερθεί πως οι 6 πρώτες εταιρείες της σχετικής κατάταξης ασκούν έλεγχο στις 724 (μερίδιο 72,4%) από αυτές τις 1.000 μεγαλύτερες επιχειρήσεις.

Τα μερίδια αγοράς της ΕΛΤΕ

Στην Ετήσια Έκθεση 2022/2023 της ΕΛΤΕ περιλαμβάνονται, επίσης, μερίδια αγοράς για τον τομέα των ελεγκτικών εταιρειών στην Ελλάδα. Συγκεκριμένα, σύμφωνα με την έκθεση και με βάση τον κύκλο εργασιών του 2022, το μερίδιο της PWC ανέρχεται στο 15,93% και ακολουθούν (με σειρά κατάταξης) οι ΣΟΛ (14,97%), Deloitte (14,57%), ΕΥ (12,74%) και KPMG (6,3%). Σύμφωνα με την έκθεση της ΕΛΤΕ, οι 6 αυτές εταιρείες διατηρούν το 74,29% της αγοράς, με τα υπόλοιπα ελεγκτικά γραφεία της αγοράς να έχουν το 25,71%. Eπίσης, η ΕΛΤΕ κάνει λόγο για σύνολο κύκλο εργασιών των ελεγκτικών εταιρειών της τάξης των 230,7 εκατ. ευρώ.

Ακόμη, η ΕΛΤΕ παρουσιάζει στην ίδια έκθεση μερίδια αγοράς με βάση τη συνεργασία ελεγκτικών εταιρειών με Οργανισμούς Δημοσίου Συμφέροντος (ΟΔΣ). Με κριτήριο, λοιπόν, το πλήθος ΟΔΣ ανά ελεγκτική εταιρεία, τα μερίδια αγοράς και η σειρά κατάταξης έχουν ως εξής: Grant Thornton (20,09%), ΣΟΛ (14,49%), PWC (15,42%), Deloitte (13,55%) ΒDO (6,54%),EY (5,61%) και KPMG (5,61%). Σε αυτή την «πίτα» οι προαναφερθείσες 7 εταιρείες διατηρούν συνολικό μερίδιο 81,31% με τα άλλα γραφεία να περιορίζονται στο υπόλοιπο 18,69%. Ενδιαφέρον έχει ακόμη το γεγονός πως σε ανάλογη ανάλυση που έχει πραγματοποιήσει η EΛΤΕ για τα μερίδια αγοράς σε ΟΔΣ, η οποία αυτήν τη φορά βασίζεται στις αμοιβές ελέγχου, προκύπτουν σημαντικές διαφοροποιήσεις τόσο ως προ τα μερίδια όσο και ως προς την κατάταξη. Συγκεκριμένα, σύμφωνα πάντα με την ΕΛΤΕ, η σειρά κατάταξης είναι η εξής: Deloitte (30,93%), PwC (28,33,91%), KPMG (12,51%) Grant Thornton (9,09%), EY (10,84%), ΣΟΛ (3,19%) και ΒDO (2,16%). Σε αυτή την «πίτα» το συνολικό μερίδιο των 7 «μεγάλων» αγγίζει το συντριπτικό 97,05%. Βέβαια, η ΕΛΤΕ διευκρινίζει πως οι αμοιβές για την παροχή́ υπηρεσιών τακτικού́ ελέγχου εξαρτώνται κυρίως από́ το μέγεθος του πελάτη, την οργανωτική́ του δομή́, τον κλάδο στον οποίο δραστηριοποιείται και συνεπώς, τη φύση και το εύρος της εργασίας που απαιτείται από́ τον ορκωτό́ ελεγκτή́ λογιστή́. Υπογραμμίζει επίσης πως η διασφάλιση της ποιότητας θα πρέπει να αποτελεί βασική προτεραιότητα των ελεγκτικών εταιρειών.

Επιπρόσθετα, αξίζει να αναφερθεί πως η ΕΛΤΕ στην έκθεσή της καταγράφει και την αναλογία πελατών ελεγκτικών και μη ελεγκτικών υπηρεσιών στο σύνολο των ελεγκτικών εταιρειών το 2022, με βάση τον αριθμό πελατών που αναγράφεται στις εκθέσεις κανονιστικής συμμόρφωσης AML 2023 των εταιρειών. Με βάση αυτή την ανάλυση, μη ελεγκτικές υπηρεσίες παρασχέθηκαν σε αριθμό πελατών ελέγχου σε ποσοστό 5,8%. Οι πελάτες αποκλειστικά ελεγκτικών υπηρεσιών αποτελούν το 69,4% των πελατών των ελεγκτικών εταιρειών, ενώ πελάτες αποκλειστικά μη ελεγκτικών υπηρεσιών αποτελούν το 24,8%. Η ΕΛΤΕ πραγματοποιεί ανάλυση και της αναλογίας ελεγκτικών και μη ελεγκτικών υπηρεσιών στον συνολικό κύκλο εργασιών των εταιρειών. Αντλώντας πάλι στοιχεία από τις εκθέσεις κανονιστικής συμμόρφωσης, καταλήγει στο συμπέρασμα πως το 2022 τα συνολικά έσοδα από μη ελεγκτικές υπηρεσίες ανήλθαν σε ποσοστό 30,4% του ενοποιημένου τζίρου των ελεγκτικών εταιρειών. Όπως εύκολα προκύπτει, το υπόλοιπο 69,6% του τζίρου αντιστοιχεί σε ελεγκτικές υπηρεσίες.

Τα νέα δεδομένα που φέρνει η CSRD

Μια σημαντική εξέλιξη για τις εταιρείες που προσφέρουν ελεγκτικές υπηρεσίες είναι και η εφαρμογή της Ευρωπαϊκής Οδηγίας για την υποβολή

εκθέσεων βιωσιμότητας από τις εταιρείες (CSRD).

Η οδηγία CSRD προβλέπει νέους κανόνες για την υποβολή εκθέσεων βιωσιμότητας. Απαιτεί από τις μεγάλες και τις εισηγμένες εταιρείες (πλην των πολύ μικρών επιχειρήσεων) να δημοσιοποιούν πληροφορίες για τους κοινωνικούς και περιβαλλοντικούς κινδύνους που αντιμετωπίζουν, καθώς και για το πώς οι δραστηριότητές τους επηρεάζουν τους ανθρώπους και το περιβάλλον. Έτσι, οι επενδυτές και άλλα ενδιαφερόμενα μέρη μπορούν πιο εύκολα να αξιολογήσουν τις επιδόσεις βιωσιμότητας των εταιρειών.

Η Οδηγία για τις πολύ μεγάλες εταιρείες έχει ήδη τεθεί σε εφαρμογή από την 1η Ιανουαρίου 2024, ενώ πρόσφατα τέθηκε σε διαβούλευση το νομοσχέδιο που την ενσωματώνει στο ελληνικό εθνικό δίκαιο. Σύμφωνα με τα όσα αναφέρει, υπόχρεες σε εκθέσεις βιωσιμότητας είναι οι εταιρίες που πληρούν τουλάχιστον δύο από τα εξής κριτήρια:

- Ενεργητικό άνω των 25 εκατ. ευρώ

- Κύκλο εργασιών άνω των 50 εκατ. ευρώ

- Εργαζομένους άνω των 250.

Οι συγκεκριμένες επιχειρήσεις, είτε είναι εισηγμένες είτε όχι, θα υπάγονται στο πεδίο εφαρμογής της Οδηγίας από 1η Ιανουαρίου 2025. Επίσης, από 1η Ιανουαρίου 2026 (με δυνατότητα απαλλαγής μέχρι το 2028) θα υπάγονται στο πεδίο εφαρμογής της Οδηγίας όλες οι εισηγμένες εταιρείες, εκτός αν είναι πολύ μικρές, αν δηλαδή το σύνολο ενεργητικού δεν ξεπερνάει τα 350.000 ευρώ, οι εργαζόμενοί τους 10 και ο κύκλος εργασιών τα 700.000 ευρώ.

Η Οδηγία CSRD απορρέει από τους στόχους της Ευρωπαϊκής Πράσινης Συμφωνίας για τη δράση κατά της κλιματικής αλλαγής, προκειμένου να ενισχυθεί περαιτέρω η δημοσιοποίηση, από τις εταιρείες, των κλιματικών και περιβαλλοντικών πληροφοριών στις χρηματοοικονομικές καταστάσεις. Εισάγονται επίσης υποχρεωτικά πρότυπα υποβολής των εκθέσεων που αναπτύχθηκαν από την EFRAG (Ευρωπαϊκή Συμβουλευτική Ομάδα για τη Χρηματοοικονομική Αναφορά), τα οποία εγκρίθηκαν από την Ε.Ε. την 31/7/2023.

Οι εταιρείες που θα εμπίπτουν στο πεδίο εφαρμογής θα πρέπει να υποβάλλουν ετήσια αναφορά στην έκθεση διαχείρισης σχετικά με θέματα περιβαλλοντικά, κοινωνικά και διακυβέρνησης (ESG) καθώς και θέματα ανθρωπίνων δικαιωμάτων, σύμφωνα με τα υποχρεωτικά πρότυπα της Ε.Ε. που είναι γνωστά ως European Sustainability Reporting Standards (ESRS). Οι πληροφορίες για τη βιωσιμότητα θα υπόκεινται σε περιορισμένη διασφάλιση (έλεγχο) μέχρι την έγκριση προτύπων εύλογης διασφάλισης από την Ευρωπαϊκή Επιτροπή.